09 Giu Gestione attiva Vs Gestione passiva : dove è meglio investire?

Risponde Az Valor attraverso la lettera agli azionisti di Maggio 2017:

22 Maggio 2017

Caro investitore,

Il motivo per cui scriviamo una lettera ai nostri investitori è quello di illustrare i risultati ottenuti. Nel nostro mondo ideale, questa lettera sarebbe scritta ogni cinque anni, in quanto questo è il nostro orizzonte minimo di investimento. Tuttavia, crediamo che i nostri co-investitori dovrebbero avere tutte le informazioni necessarie per giudicare il nostro lavoro. È con questo spirito che abbiamo mandato questo report trimestrale fin dalla nostra nascita.

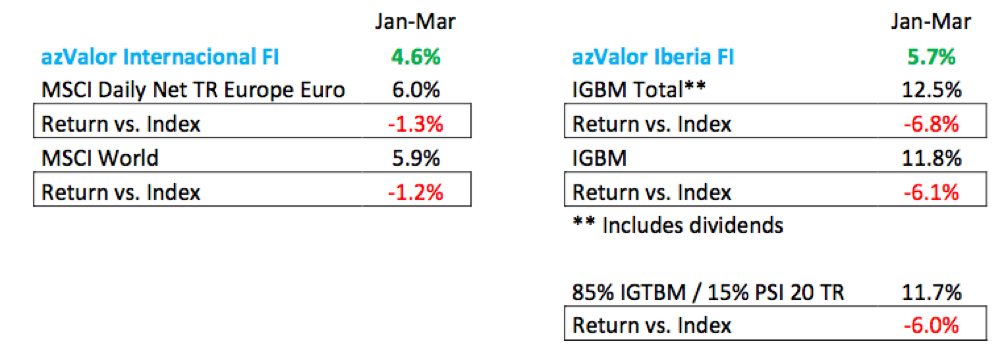

I risultati ottenuti dai nostri fondi nel primo trimestre di quest’anno sono indicati nella tabella che segue. Il rendimento individuale di ogni investitore dipende dal momento in cui egli ha sottoscritto.

Il primo trimestre dell’anno si è chiuso con rendimenti assoluti positivi (abbiamo guadagnato soldi) sebbene sotto i benchmark di riferimento (cioè altri hanno fatto più di noi).

- Dobbiamo investire nei benchmark ora che stanno facendo così bene?

Analizziamo in dettaglio questo fenomeno cercando di rispondere alle seguenti domande:

● In che misura gli indici superano i gestori di fondi?

● Quanto dura il maggior ritorno dei prodotti passivi di solito?

● È conveniente investire in essi?

● L’attuale sovraperformance della gestione passiva segnala una “nuova era” oppure

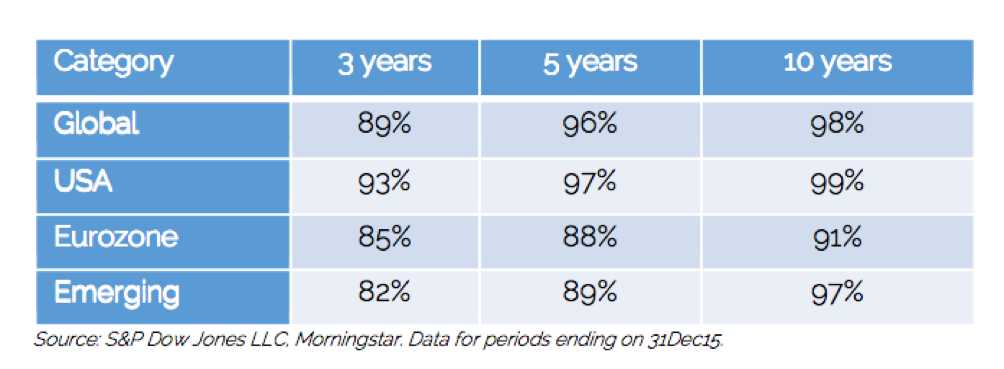

ci avvisa della sopravvalutazione dei mercati?La tabella che segue mostra come un investitore avrebbe quasi sempre ottenuto un maggior ritorno nei prodotti passivi che nella media dei fondi commercializzati in Europa.Di conseguenza, solo il 9% dei fondi azionari europei è riuscito a superare la performance

dei Benchmark in un periodo di dieci anni.

Tabella 1. Percentuale di fondi venduti in Europa con rendimenti inferiori rispetto ai loro benchmark

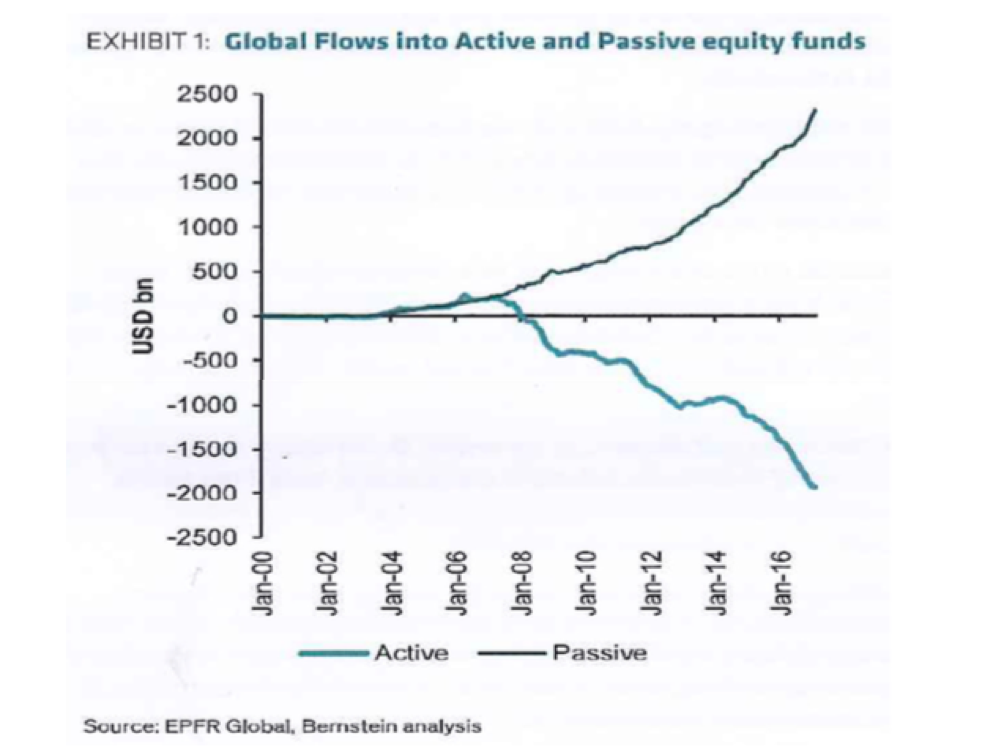

Sembra che solo pochi gestori di fondi in realtà superino i loro benchmark dopo le spese, e quindi, i prodotti gestiti in modo passivo avrebbero un meritato posto nei portafogli del cliente medio. Ciò potrebbe spiegare il declino della gestione attiva negli ultimi 8 anni, come mostrato nel grafico sottostante.

Tuttavia, quando una tendenza è ampiamente accettata come permanente, la nostra reazione è di solito quella di affrontarla con un certo scetticismo e metterci a lavorare per capirla meglio. Come sempre, ci rivolgiamo alla storia innanzitutto:

● Gli indici hanno surclassato i gestori attivi in altri periodi nel passato?

● Quali sono le conseguenze?

Ora, guarda attentamente il grafico seguente, il quale mostra:

1) che questo momento è uno dei 4 periodi negli ultimi 50 anni in cui i benchmark hanno superato i gestori attivi.

2) che storicamente questo fenomeno, così nettamente formulato, di solito non dura a lungo,

3) che gli indici sono crollati quando i livelli correnti sono stati storicamente raggiunti; l’ultimo di cui Fernando e io siamo stati testimoni fu nel 1999 (vedi la freccia sul grafico); e sebbene il mercato (gli indici!) abbia cominciato a scendere nel marzo del 2000, questo non ha impedito a gestori attivi come noi di generare rendimenti eccellenti nello stesso anno.

Grafico 1. Percentuale di fondi che superano S & P su base di 5 anni

Anche se sembra che non abbiamo a che fare con un “nuovo paradigma”, forse l’ultima “Prova” di una bolla è quella di individuare situazioni che sfidano il buon senso. Proprio come i tulipani valevano una fortuna nel 17 ° secolo, o le società “dotcom”

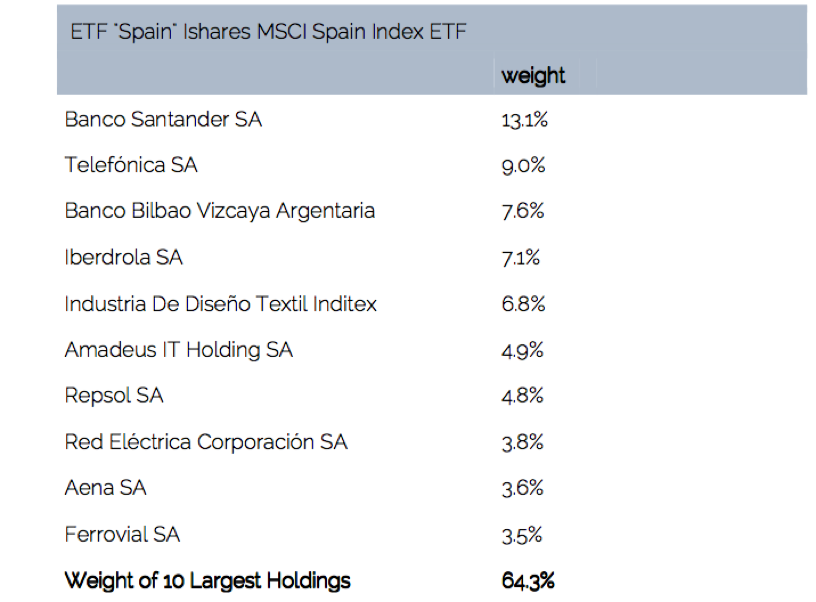

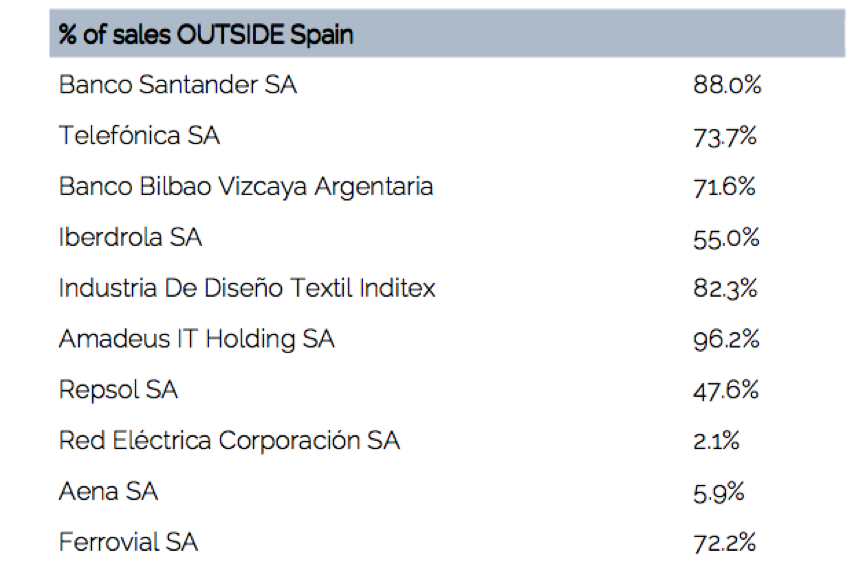

senza fatturato o clienti venivano facilmente valutate centinaia di milioni sui mercati azionari alla fine degli anni novanta, oggi abbiamo individuato alcune situazioni riguardo ai prodotti passivi che sfidano il buon senso. Ad esempio, come indicato nelle due tabelle seguenti, l”ironia” sta nel fatto che l’investitore che acquista un prodotto passivo (ETF) per scommettere sulla Spagna … (notare la composizione dell’indice)

… non sta esattamente scommettendo sulla Spagna! (Notare la proporzione del fatturato “spagnolo” delle società che compongono l’indice).

Attualmente, ci sono alcuni altri segni contrari al buon senso, del mondo dei prodotti passivi, come il fatto che il veicolo di investimento è più liquido rispetto agli asset che lo compongono. In tempi di panico del mercato, ciò potrebbe portare a situazioni drammatiche per i detentori di tali prodotti.

Pertanto, sembra che investire in indici:

1) si sia dimostrato riuscito in generale, in quanto sono più economici rispetto alla gestione attiva e ci sono pochissimi manager che sovraperformano a lungo termine.

2) In questo momento particolare, alla luce dei dati storici riportati, non riteniamo comunque sia la migliore idea.

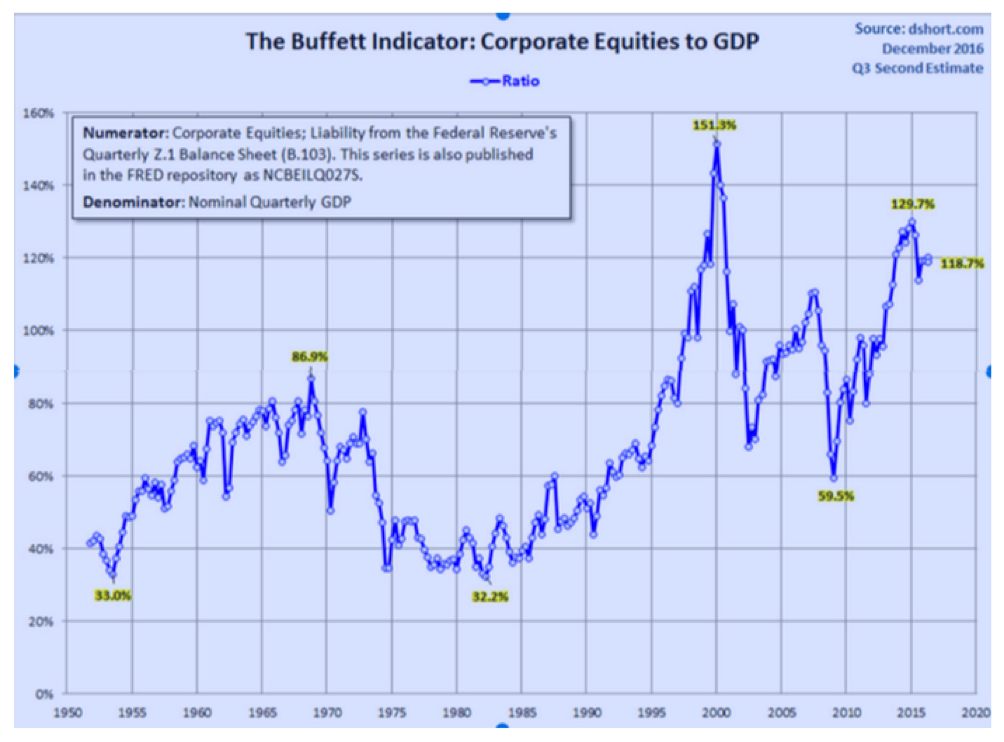

Dopo tutto, investire in indici è come scommettere (in modo efficiente, naturalmente, grazie al loro basso livello di commissioni) sui mercati azionari che continuano la loro tendenza al rialzo. Il grafico qui sotto

ci offre una prospettiva storica dei livelli di valutazione attuali rispetto agli ultimi 70 anni, utilizzando l’indicatore preferito di Warren Buffett.

Questo indicatore (capitalizzazione di mercato diviso per PIL) è un’approssimazione molto semplice del livello valutazione del mercato. Come si può vedere nel grafico, alla fine dell’anno scorso era nella parte superiore del range storico. Lo è maggiormente ora, a seguito dei rendimenti ottenuti nell’ultimo trimestre. Questo non significa necessariamente che il mercato azionario crolli domani, ma sapere che le aziende quotano a multipli elevati in relazione alla media storica, ci fornisce una certa prospettiva. Supponiamo che la creazione di denaro da parte della Fed e i tassi di interesse artificiosamente bassi hanno incoraggiato l’ottimismo degli investimenti, questo spiega perché i prezzi sono relativamente elevati.

Per concludere il dibattito tra la gestione attiva e passiva, crediamo che oggi è probabilmente il momento in cui la gestione passiva è considerata peggiore della gestione attiva, rispetto agli ultimi 20 anni.

- Se non investiamo in indici, qual è la scelta giusta tra i vari gestori attivi?

Anche se abbiamo ragione con la nostra visione negativa per quanto riguarda le performance degli indici rispetto ai livelli correnti, continuerà ad essere vero che solo una minoranza di gestori riuscirà a superarli a lungo termine. Quindi, come possiamo trovare i migliori attori di questo esclusivo pantheon?

In azValor, la seguente citazione salta alla nostra mente:

“Se vuoi avere un rendimento migliore rispetto alla folla, devi fare le cose diversamente dalla folla “. Sir John Templeton.

Non pensiamo che fare le cose in modo diverso garantisca l’eccellenza, mentre fare proprio come tutti gli altri garantisce sicuramente la mediocrità. Crediamo che la nostra “differenza” in azValor ha a che fare con aspetti più qualitativi rispetto all’investimento della massa, che possono sembrare strani per la folla, ma sono proprio ciò che ci distingue da essa.

Di seguito riassumiamo:

FILOSOFIA DELLA MAGGIORANZA FILOSOFIA DI AZVALOR

Usa le stime dei brokers Le proprie stime

Rischio = volatilità Rischio = perdere soldi

Risultati rispetto agli indici Ritorno assoluto

Mentalità da trader Mentalità da proprietario della società

Diversificazione Concentrazione

Previsioni macroeconomiche Nessuna previsione macroeconomica-Scuola Austriaca

CULTURA DELLA MAGGIORANZA CULTURA DI AZVALOR

Locale o globale Locale e globale

Aumentare le masse in gestione Capacità limitata

Molti tipi di assets 100% azioni

La modalità di gestione delle società non è una priorità Ossessionati dalla modalità di gestione delle società

I gestori non investono nei propri fondi I gestori investono la maggior parte dei loro soldi nei propri fondi

Inoltre, riteniamo che la concomitanza di almeno 3 elementi fondamentali sia necessaria per generare rendimenti eccezionali:

1) visioni delle società diverse dal consenso, basate su un’analisi più approfondita di dati, che in genere si verificano.

2) la convinzione di mantenerle nonostante l’enorme pressione di rinunciare e adattarsi alla “maggioranza”, specialmente quando uno sembra essersi temporaneamente sbagliato (questo è ciò che è successo a noi con le azioni delle materie prime all’inizio del 2016).

3) l’umiltà di ritirarsi da un investimento quando hai commesso un errore.

Tutto quanto sopra si materializza in qualcosa in cui mettiamo ogni giorno i nostri sforzi: i nostri portafogli. Noi riteniamo che i seguenti punti siano molto rivelatori:

- Mentre i principali indici mondiali hanno toccato massimi storici, il 66% del nostro portafoglio è

al di sotto dei prezzi raggiunti nel 2011. - Mentre negli indici le aziende che sono salite ai massimi storici sono quelle che pesano maggiormente, nei nostri portafogli è proprio l’opposto: cerchiamo di dare di più peso alle imprese sottovalutate.

- Mentre gli indici quotano a multipli elevati (S&P500 a 26 / Shiller’s P / E, e circa 20x 2017), il nostro portafoglio internazionale è a 10 volte gli utili.

Se confrontiamo un indice rappresentativo, come S&P500, con i nostri portafogli, vediamo che abbiamo le migliori aziende (ROCE maggiore) e quelle meno care (P/E).

Pertanto, come accadde nel 2000, potremmo essere testimoni di forti rivalutazioni del nostro portafoglio in mezzo ad un mercato orso (ricordate il grafico 1). E se vi sarà un calo dei mercati azionari, riteniamo che le nostre società soffriranno significativamente meno degli indici.

Per quanto riguarda le possibili opportunità, stiamo analizzando società di grande interesse e paesi che sembrano dimenticati (in parte perché non sono inclusi negli Indici, ma anche per altri motivi). Ci sono settori interi che scambiano a bassi multipli sulla base di profitti crollati, e anche se sono, per la maggior parte, cattive imprese (utilizzo di capitali intensivi combinato a leva finanziaria e operativa) alcune di queste sono di qualità superiore e stanno già raggiungendo il prezzo d’ingresso che avevamo fissato.

Come sapete, di solito preferiamo non entrare nei dettagli delle ragioni specifiche per cui abbiamo investito in alcune società. Tuttavia, facciamo un’eccezioni nelle seguenti due situazioni:

● quando il nostro acquisto è risultato un errore. In questo caso, preferiamo spiegare

dove ci siamo sbagliati perché crediamo che la trasparenza aumenti la fiducia degli investitori. Questa fiducia è ESSENZIALE per garantire che i nostri clienti evitino di vendere nei periodi di calo generalizzato dei mercati.

● Quando c’è un sacco di pessimismo sul mercato (come nel 2008). In questo caso, la nostra esperienza è che i clienti apprezzano queste informazioni. Inoltre il rischio che i nostri concorrenti sfruttino questa nostra trasparenza è notevolmente ridotto.

Poiché in tempi di panico nessuno presta molta attenzione a noi storicamente.

Tuttavia, faremo un’eccezione in questa occasione, di fronte alla bagarre di domande dei nostri clienti riguardo al nostro investimento in Google.

Google offre servizi altamente apprezzati dai propri clienti (più efficienti sulla pubblicità rispetto ai media tradizionali, grazie a una segmentazione molto precisa del target di audience), che non richiede molto capitale e genera una ROCE dell’ 80%. Così come la pubblicità nei media online pesa sempre più nel mix totale di investimenti in pubblicità (a discapito dei media tradizionali come la carta stampata), Google ha ancora uno spazio notevole di crescita: nei paesi sviluppati, questa migrazione è avanzata (ancora in corso!), ma nei paesi emergenti il potenziale è enorme. Ad esempio, in India, dove l’investimento pubblicitario totale pro capite nel 2016 ha raggiunto $ 6 contro $ 600 negli Stati Uniti. Questo numero crescerà ulteriormente con lo sviluppo del paese, e una quota significativa passerà ai media online (la popolazione dell’India è 4 volte quella degli Stati Uniti).

L’anno prossimo, il suo bilancio avrà una posizione di cassa netta superiore al 10% del PIL spagnolo, è gestita dai suoi proprietari, e la sua contabilità è estremamente prudente.

L’unico problema è che il resto del mercato sa già tutto questo, e le azioni di questo tipo di società NON sono di solito a buon mercato. Abbiamo approfittato di un momento di scetticismo tra gli analisti prima dei risultati del primo trimestre per acquistare un blocco di azioni, ad un multiplo di 9 EV / EBITDA, che è solo maggiore del 10% rispetto al livello minimo storico di EV / EBITDA raggiunto dalla società nel 2008. Un altro modo di guardare questo è che al nostro prezzo di acquisto, Google vale un po’ più del doppio rispetto al prezzo del 2007, mentre i suoi profitti da allora si sono moltiplicati per 9.

Oggi, la posizione competitiva di Google è molto forte grazie al valore del suo marchio, servizio,

economia di scala, effetto della rete e tecnologia. Ciò vale per molti campi (ricerche di Google,

Video di YouTube, navigazione di Chrome, posta elettronica via Gmail, sistema operativo mobile via

Android, ecc.) Avendo di fatto in alcuni casi, un monopolio assoluto.

Detto questo, il mondo online cambia continuamente (in realtà, proprio come qualsiasi altra

Industria!) E non possiamo prevedere come Internet verrà utilizzato fra 20 anni, né se Google continuerà ad essere predominante nella sua forma attuale. Tuttavia troviamo ragionevole supporre che:

● In 5 anni, Alphabet probabilmente continuerà ad essere dominante nella sua forma attuale (E molto più grande)

● Cercherà di adattarsi (con più o meno successo) ai cambiamenti di lungo termine, da una posizione estremamente vantaggiosa e caratterizzata da enormi possibilità.

Abbiamo acquistato a livelli che suggerivano un potenziale di rialzo del 50% e, ancora più. Importante, un limitato margine in discesa, a nostro avviso per effetto della elevata cassa disponibile

(30% del valore di bilancio).

Liquidità

In azValor abbiamo mantenuto una percentuale di liquidità tra il 15% e il 20% sin dall’inizio. La nostra performance cumulata di circa il 20% dall’inizio, sarebbe stata maggiore se fossimo stati investiti al 100%.

Tuttavia, questo costo “visibile” della liquidità nasconde un vantaggio “invisibile”: la flessibilità.

Ci dà la possibilità di sfruttare al meglio le opportunità che si creano dalle tante incertezze che caratterizzano le aziende ed i paesi in cui investiamo. Noi non siamo sicuramente originali in questo senso: gestori del calibro di Warren Buffet, Seth Klarman, Tweedy Browne o Southeastern Asset Management (tutti con 4 decenni di sovra performance ) attualmente hanno il più alto livello di liquidità mai registrato nei loro portafogli.

Un enorme vantaggio nel mondo degli investimenti è che la conoscenza si accresce nel tempo e nel corso degli anni abbiamo studiato in profondità molte aziende che monitoriamo da vicino: con poco lavoro extra, siamo pronti ad acquistare nuove azioni quando raggiungono i nostri livelli d’ingresso. E la liquidità è solo un’opzione automatica quando consideriamo che il margine di sicurezza di un’azione, la cui attività ci piace, non sia sufficiente. Saremo dunque pazienti e aspetteremo il tempo necessario per investire la liquidità, coerentemente con il nostro margine di sicurezza del quale abbiamo bisogno per essere a nostro agio.

Notizie su azValor

Il risultato del nostro lavoro, se lo facciamo bene, è una garanzia per coloro che già hanno denari

(pochi o tanti) di averne di più. Non abbiamo obiezioni a questo proposito ed evidentemente ci renderebbe felici. Ma vorremmo anche vedere che le persone che non hanno nulla possono trarre vantaggio dal nostro lavoro.

Dopo tutto, le cose più importanti della vita (amore incondizionato dei genitori, salute, e in generale l’amore degli altri …) o li ottieni gratuitamente o difficilmente arrivano. Tutti e vorremmo restituire quello che abbiamo ricevuto “così gratuitamente”. Questa è la ragion d’essere di “DaValor”, l’iniziativa di solidarietà che prosegue ciò che abbiamo iniziato 10 anni fa.

Nelle passate conferenze tenutesi a Madrid e Barcellona, José María Márquez, direttore e vecchio amico, ne ha parlato per qualche minuto, ma vorremmo seguire questo concetto con un evento dopo l’estate.

Restate sintonizzati perché presto ti inviteremo ad unirti a noi per comprendere meglio e forse, a collaborare con “DaValor”.

Così come questa lettera si avvia alla fase conclusiva, vogliamo esprimere ancora una volta la nostra gratitudine e la fiducia che hai dimostrato nel nostro lavoro. Il team Investor Relations, guidato da

Beltrán Parages, sarà lieto di rispondere a qualsiasi domanda che tu possa avere.

Álvaro Guzmán de Lázaro Mateos

CEO e Chief Investment Officer

No Comments