15 Feb Provato & Vero : Intervista a Francisco Garcia Paramès!!

Oggi pubblichiamo l’intervista rilasciata, nel mese di Gennaio 2018, da Paramès al sito ValueInvestor Insight.

Spunti operativi e riflessioni della sua metodologia e di casi realmente analizzati.

Da:”ValueInvestor Insight”

Provato e vero

“Noi umani amiamo seguire la massa” afferma Francisco García Paramés che, come investitore ha ignorato con successo questa particolare attrazione costante della nostra innata natura umana.

Ti impegni nei confronti dei tuoi investitori dicendo che “manterrai fede nell’approccio basato sul Value Investing”. Che cosa significa principalmente per te?

Francisco García Paramés: Per noi significa analisi approfondite, acquisto di aziende di qualità a prezzi interessanti e pazienza, in attesa che il valore della società si rifletta sulle quotazioni di mercato. Estremamente pazienti, direi.

Nella nostra analisi ci concentriamo sulla comprensione del vantaggio competitivo di un’azienda e quindi sulla qualità e sulla sostenibilità della sua attività, che ci consente di stimare in modo credibile il valore intrinseco. Se la nostra analisi è giusta e se siamo stati selettivi nell’acquistare società ad un significativo sconto rispetto al loro vero valore, il tempo “lavorerà” a nostro vantaggio. Siamo pronti ad aspettare il tempo necessario affinché il prezzo di mercato quotato riconosca finalmente quel valore.

Ciò che rende quest’aspetto così difficile da attuare è la natura umana. Noi come esseri umani amiamo seguire le masse ed è molto difficile evitare questo atteggiamento. Anche per noi non è facile, ma non si può avere successo in questo business senza scontrarsi con qualche grana.

Descrivi le situazioni che hai trovato essere terreno fertile per valutare aziende di qualità a prezzi ragionevoli.

FGP: quando sei nel mercato da 25 anni impari cosa cercare e quali sono le situazioni che apprezzi. Il nostro portafoglio oggi presenta un valore medio di p/e di 8-9, quando il mercato è vicino al doppio, quindi ovviamente non stiamo comprando aziende in cui tutto è perfetto. Guardo ancora ogni giorno, nei mercati che seguo da vicino titoli che toccano i minimi da 52 settimane e che sono diminuiti di più da quel momento.

Un’area in cui oggi stiamo valutando opportunità è il settore dei consumi in Inghilterra dove, le società hanno visto i loro titoli scendere del 50% negli ultimi due anni, oltre alla sterlina britannica che si è deprezzata di un altro 20-25%. Un esempio potrebbe essere Dixons Carphone [Lon- don: DC], il rivenditore di apparecchi elettrici ed elettrodomestici, con anche entrambi i negozi Best Buy, di loro proprietà, che si concentrano in modo più specifico sulla vendita di telefoni cellulari. Ci sono una serie di domande sull’impatto di Brexit sul business e sulla minaccia della concorrenza online, ma poiché riteniamo la sostenibilità dell’azienda rispetto a una valutazione inferiore a un p/e di 10, riteniamo che il mercato stia creando troppa negatività sul prezzo delle azioni.

Un’altra area che suscita il nostro interesse nel tempo sono le società a controllo familiare che rappresentano fino a un quarto delle azioni quotate in Europa. Possono essere relativamente trascurate perché gestiscono le loro imprese a lungo termine – cosa che preferiamo di gran lunga, ma che possono frustrare molti investitori – e perché sono spesso strutturate come holding con interessi diversi che possono mancare di un’evidente coerenza. Ci piace anche che gli interessi delle famiglie proprietarie siano generalmente ben allineati con gli altri azionisti, con conseguenti minori errori nell’allocazione del capitale, affidandosi in maniera molto ridotta all’indebitamento con una salutare enfasi sul controllo dei costi.

Un investimento di grande successo per noi nel corso degli anni è stato Exor [Italia: EXO], la holding di investimento della famiglia Agnelli in Italia. L’ultima volta che ne abbiamo parlato [VII, 31 ottobre 2012], ragionando sui valori del mercato pubblico delle partecipazioni di Exor nella società di test industriale SGS nel settore delle macchine agricole e agricole Fiat Industrial e in Fiat Auto, oltre alle stime di valore conservative per quote più piccole in un certo numero di società diversificate, siamo arrivati ad una valutazione delle azioni di circa il doppio del prezzo di mercato di allora. Se aggiustassimo quelle partecipazioni pubbliche a quelli che consideravamo valori equi, ci avrebbero dato un ulteriore rialzo del 25%. Queste situazioni possono accadere in questo tipo di società e crediamo che il mercato alla fine riconosca il corretto valore. Può richiedere molto più tempo di quanto vorremmo, ma se abbiamo ragione sulle attività sottostanti, siamo protetti al ribasso mentre aspettiamo, perché il valore intrinseco continua a crescere. [Nota: intorno a € 16,90 cinque anni fa, le azioni Exor sono state chiuse di recente a € 54,10.]

Exor è ancora attraente oggi?

FGP: ci è rimasta una piccola posizione. In questo momento una società che pensiamo sia più sottovalutata è Bolloré [Paris: BOL], la holding d’investimento controllata da Vincent Bolloré.

Ragiona a lungo termine e controlla alcuni beni molto interessanti, entrambi quotati pubblicamente come l’industria dei media Vivendi [Parigi: VIV], così come i porti e altre attività infrastrutturali principalmente in Africa. Solo applicando i multipli a cui scambiano nei mercati emergenti, con le attività di Bolloré, si otterrebbe un prezzo azionario molto più alto per l’azienda rispetto ai 4,10 di oggi.

Quanto è importante per te la ciclicità dei business delle società per cercare opportunità?

FGP: Non siamo spaventati dalla ciclicità e direi che oggi ci concentriamo maggiormente sulle aziende in attività più cicliche e anche orientate alle materie prime. I cicli economici devono essere sopportati con un’enorme pazienza, ma se la tua analisi del business è corretta, i cicli si spostano naturalmente con risultati abbastanza prevedibili, se non con tempistiche prevedibili. Osserviamo anche più società basate sulle materie prime che difendono il portafoglio in modo efficace contro il possibile effetto negativo generato delle conseguenze della manipolazione monetaria da parte della Banca Centrale.

Data l’imprevedibilità di questi tempi, enfatizziamo in questa tipologia di investimento, solo le società con una produzione efficiente, con una produzione a basso costo e quelle con un forte bilancio patrimoniale. Senza queste caratteristiche pensiamo che saremmo esposti a troppi rischi.

Quale business ciclico attira la tua attenzione oggi?

FGP: Il nostro portafoglio attualmente ha un’esposizione mai avuta nel settore delle spedizioni. L’industria ha sofferto negli ultimi due o tre anni a causa della caduta dei prezzi delle materie prime e del capitale nel settore, con il conseguente calo drammatico delle quotazioni azionarie. Di particolare interesse per noi, è il trasporto di gas naturale liquefatto [LNG], in cui assistiamo a dinamiche di domanda-offerta generalmente favorevoli e ci piace che l’attività sia basata principalmente su contratti a lungo termine. Ne parliamo più dettagliatamente in seguito, ma una delle nostre partecipazioni, Teekay LNG Partners [TGP] è leader nel settore, con contratti a lungo termine con grandi aziende energetiche come Total, Royal Dutch Shell e British Petroleum che assicurerà più di $ 11 miliardi in futuro. Riteniamo che ci sia una buona visibilità sui futuri flussi di cassa, ma l’azione è scambiata a 8 volte gli utili.

Tornando alla tua domanda su dove nascono le idee, un’idea molto spesso conduce ad un’altra. Da quando abbiamo imparato di più sui vettori di LNG e Teekay, ci siamo imbattuti in una società francese chiamata Gaztransport e Technigaz [Parigi: GTT], che utilizza le membrane per immagazzinare il gas liquefatto nelle navi. Ha una quota di mercato globale dominante e crediamo possa avere enormi risultati economici nel tempo, nonostante una regolare ciclicità. Tutto è iniziato dal nostro interesse per il LNG di Teekay, ed è proseguito nell’acquistare più società in tutto il mondo, legate per vari aspetti al LNG.

Hai dato una pesante inclinazione europea al tuo portafoglio internazionale. È ancora così?

FGP: Circa il 50% è investito in Europa, che per noi è poco. Molte delle nostre partecipazioni a lungo termine, come il gruppo svizzero Schindler o Wolters Kluwer nei Paesi Bassi, o Exor, hanno fatto molto bene negli ultimi cinque anni. Questo ci ha spinto a guardare altrove e stiamo “lottando” un po’ per trovare nuove società in Europa, di qualità sufficiente e a prezzi sufficientemente interessanti.

Siamo stati più attivi del solito in Asia, che rappresenta il 15-20% del portafoglio. Prevalentemente in Corea del Sud e in Giappone, siamo in grado di negoziare le società a costi estremamente bassi, soprattutto in relazione alla liquidità netta nei loro bilanci. Per dare due esempi nello stesso settore in Giappone, possediamo Daiwa Industries [Tokyo: 6459] e Fukushima Industries [Tokyo: 6420] che producono apparecchiature di refrigerazione commerciale per ristoranti e negozi al dettaglio. Si tratta di un ritorno del 50% sulle attività in conto capitale, ma Daiwa attualmente commercia al suo livello di liquidità netta – rendendo l’attività operativa libera – e Fukushima scambia a 6-7 volte gl’utili.

Non crediamo che questi tipi di valutazione abbiano un senso.

La gente parla di mercati come il Giappone e la Corea del Sud permanentemente sottovalutati a causa di una cattiva governace aziendale. Non siamo ingenui a riguardo, ma abbiamo anche visto molti esempi nella nostra carriera in cui gli sconti legati alla governance possono sparire rapidamente. Per lungo tempo Exor, ad esempio, aveva azioni privilegiate prive di diritti di voto, che a volte si scambiavano al 40% di sconto circa rispetto alle azioni ordinarie con diritto di voto. Non pensavamo che fosse razionale, specialmente in una società in cui ritenevamo che la gestione stesse agendo pienamente nel nostro interesse. Poi un giorno la società decise di accorpare tutte le azioni in un’unica classe con gli stessi diritti di voto e lo sconto si annullò. Le cose cambiano. Avremmo apprezzato che lo sconto si mantenesse tale, ma era chiaramente preferibile al fatto che si riducesse a zero.

Quanto sta ostacolando l’attuale situazione politica nel tuo paese, in Spagna nella selezione dei vostri investimenti?

FGP: È stato un processo doloroso ma la ristrutturazione dell’economia, dopo la crisi finanziaria ha generalmente portato a un miglioramento delle prospettive economiche per la Spagna. Il Debito Pubblico relativo al prodotto interno lordo è ancora troppo alto, ma la competitività del paese è migliorata sensibilmente e i prezzi delle azioni si sono ripresi abbastanza bene rispetto ai minimi di anni fa.

La situazione della Catalogna ovviamente non è buona. Non ho una visione unica su come sarà risolta, ma sono ottimista sul fatto che sarà gestita con buon senso e che non faccia regredire l’economia. La maggior parte delle azioni quotate nel mercato azionario spagnolo sono società globali quindi l’impatto sui prezzi delle azioni non è stata così drammatica, nonostante la minaccia di secessione. Non direi che ha fornito un’opportunità di acquisto.

Ci sono dei temi importanti rispetto a quello che stai cercando in Spagna?

FGP: Non lo definirei un grande tema, ma stiamo annoverando opportunità nel settore immobiliare, che direi è agli inizi di una ripresa. Molti degli eccessi che in questo paese si sono accumulati prima della crisi finanziaria, hanno coinvolto il settore immobiliare, quindi è passato molto tempo prima che si realizzassero da soli e che le persone intraprendessero nuovi progetti con ottimismo verso il futuro. Investiamo principalmente in società a piccola capitalizzazione, focalizzate sullo sviluppo di immobili residenziali e commerciali. Un esempio potrebbe essere Inmobiliaria del Sur [Madrid: ISUR], che ha sede a Siviglia e ha una capitalizzazione di mercato di circa 180 milioni di euro. Ci sono un certo numero di aziende come questa, dalla quale ci aspettiamo beneficio con un ritorno alla normalità nel mercato immobiliare.

Descrivi come ti avvicini alla valutazione delle società.

FGP: Mi piace dire che ho una calcolatrice sulla mia scrivania che moltiplica, aggiunge, sottrae, e divide e che non ho bisogno di nulla di più sofisticato. Per me, analizzare le aziende non è un esercizio per costruire complicati modelli matematici con scontati guadagni in denaro, ma è tutto incentrato sullo sviluppo di una completa comprensione del business di un’azienda e della sua capacità di generare utili in futuro. L’obiettivo non è quello di prevedere con precisione il free cash flow ogni anno, ma piuttosto di raggiungere un livello di guadagni normalizzati su cui possiamo applicare un multiplo appropriato e arrivare alla nostra stima del valore intrinseco.

Spiega meglio il concetto di come si “normalizzano” gli utili.

FGP: Nel cercare di normalizzare gli utili, per primo ci assicuriamo che i rendiconti finanziari siano una fotografia fedele ed accurata della situazione reale della società, osservando elementi quali la generazione di free cash flow, una sana politica contabile in merito ad entrate, uscite e potenziali passività fuori bilancio. Cerchiamo quindi di determinare cosa, nella situazione corrente, possa temporaneamente inficiare la capacità dell’azienda di generare utili. Potrebbe essere un ciclo in cui: osserviamo la capacità di generare utili in condizioni di di mercato stabile, oppure, in caso di attività temporaneamente in perdita, se destinate a migliorare o ad essere cedute o chiuse. In tutti i casi cerchiamo di valutare qualsiasi possibile miglioramento organico nel business per i due o tre anni successivi.

Infine, per arrivare a una stima del valore intrinseco, applichiamo un multiplo agli utili normalizzati che dipende dalla qualità del business. Generalmente come parametro di confronto, il P / E medio del mercato azionario negli ultimi 200 anni, pari a 15, che equivale a un rendimento degli utili del 6,6% annuo, in linea con il rendimento reale medio a lungo termine delle azioni. Per un business eccezionale potremmo usare anche un valore di17-18 e, per uno mediocre, scendere a 12-13. Per la maggior parte delle aziende, tuttavia, un P/E di 15 è ragionevole.

Nel corso del tempo, solitamente, i nostri portafogli hanno detenuto circa 40/50 azioni, con un approccio basato su un determinato sconto rispetto al loro valore intrinseco e alla nostra convinzione dei business. Nei nostri fondi globali siamo quasi sempre stati pienamente investiti, con un numero di buone idee generalmente superiori a quelle inserite nel portafoglio. È così anche oggi.

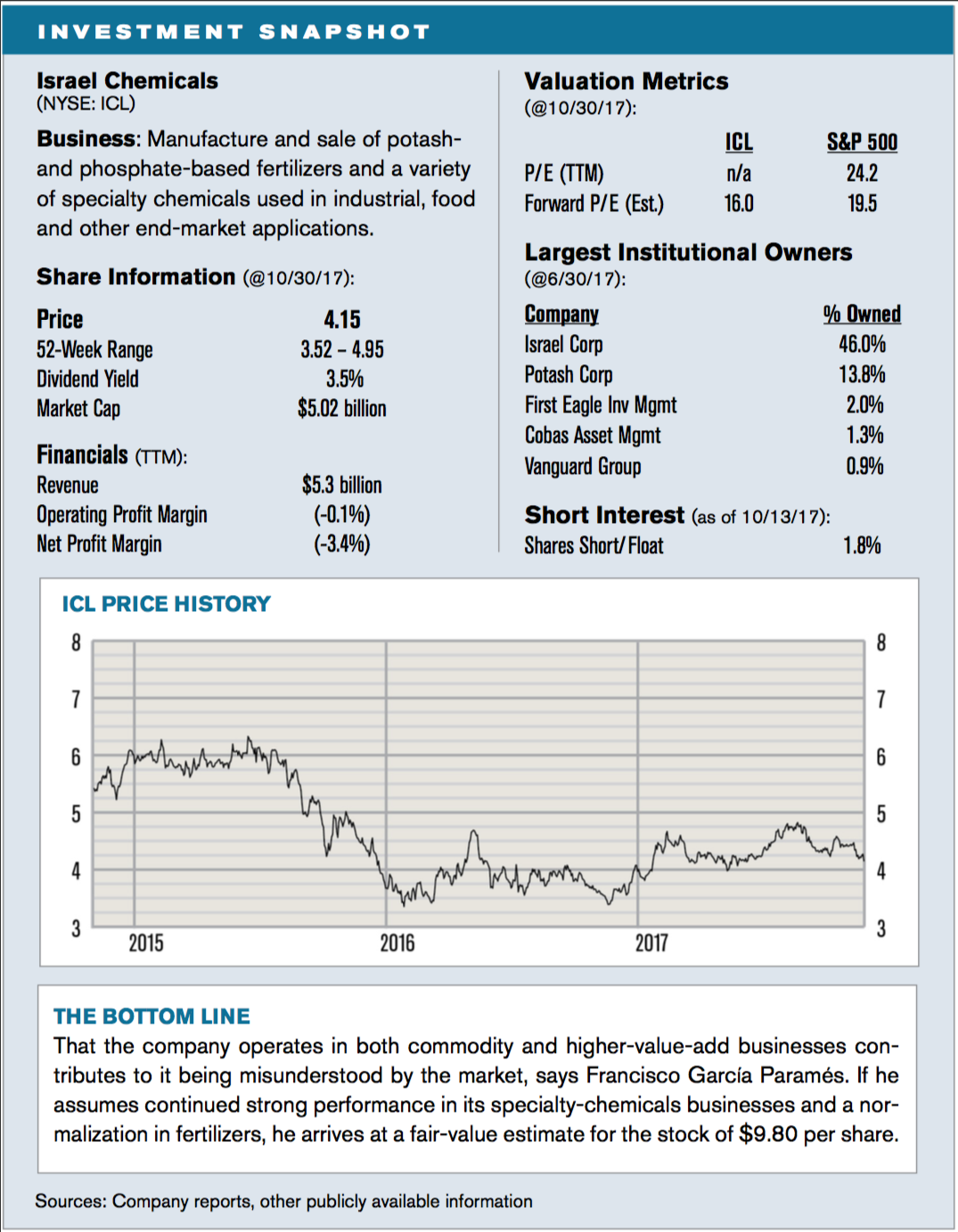

Spiega il potenziale che vedi nella società di fertilizzanti e di specialità chimiche Israel Chemicals [ICL].

FGP: la società ha due divisioni principali. Per prima cosa produce cloruro di potassio, fosfato e altri fertilizzanti specifici utilizzati per migliorare la produzione agricola. Si tratta in genere di attività commerciali in cui la società non può influenzare i prezzi e la redditività dipende molto dal livello del prezzo delle materie prime. La seconda divisione produce prodotti chimici speciali e

Quindi, un modo primario per soddisfare l’aumento della domanda alimentare globale sarà incrementare la resa delle colture, che beneficia dell’applicazione del fertilizzante.

Date queste dinamiche, ci aspettiamo che i prezzi del potassio aumentino fino ad un certo punto per portare il mercato a un migliore equilibrio tra domanda e offerta. Un argomento simile può essere fatto per quanto riguarda i fosfati, dove, al momento, i produttori stanno facendo anche dei piccoli progetti.

I benefici dell’ICL derivano da una base di risorse unica nel Mar Morto. C’è qualche rischio che l’azienda perda in futuro?

FGP: Il Mar Morto, che si trova a 400 metri sotto il livello del mare, fornisce all’azienda una fonte praticamente inesauribile di potassio, magnesio e cereali a basso costo. Questo è un vantaggio competitivo importante, soprattutto per quanto riguarda i prodotti chimici a base di bromo che vende al mercato. Anche gli stabilimenti di produzione ICL sono vicini ai porti internazionali, fornendo un accesso efficiente alle rotte di navigazione sviluppate e anche a quelle dei mercati emergenti. Abbiamo effettivamente visitato le strutture a giugno: sono all’avanguardia. Vorrei anche sottolineare che siamo stati tra un numero molto piccolo di analisti e azionisti che si sono presentati all’evento aziendale, riflettendo su quanto ICL sia sottovalutata.

La compagnia dovrà rinnovare la sua concessione con il governo israeliano nel 2030, ma non pensiamo che sia a rischio. Il governo possiede una “quota di stato” speciale in ICL e riceve importanti tasse e royalties da questa partecipazione. Inoltre, ICL possiede le strutture di produzione del Mar Morto, il che sarebbe estremamente costoso da replicare per un altro potenziale concorrente. Ha avuto un’eccellente esperienza in entrambe le società.

Oggi il titolo vale 4,15$, quanto lo ritieni a buon mercato?

FGP: Pensiamo che l’ICL sia generalmente fraintesa dalla totalità degli investitori, in parte perché tende ad essere seguita da analisti di fertilizzanti di materie prime piuttosto che da persone ben informate sulle specialità chimiche.

L’azienda dovrebbe guadagnare circa 500 milioni di $ entro quest’anno, grazie al business di specialità chimiche. Pensando che i cicli di cloruro di potassio e fosfato si normalizzino, crediamo che l’azienda possa guadagnare circa 840 milioni di dollari entro il 2020. Applicando un multiplo di 15x, la nostra stima del valore equo è di circa $ 9,80 per azione.

Questo è un esempio del tipo di attività a conduzione familiare che ci piace. La famiglia possiede una partecipazione del 46% attraverso un’altra società da loro controllata, Israel Corp. [Tel Aviv: ILCO], e riteniamo che gestiscano la società a lungo termine e nell’interesse di tutti gli azionisti.Una cosa che vorrei menzionare: Potash Corp. di Saskatchewan [POT], che detiene il 14% di ICL, ha annunciato che venderà la sua quota di ICL per soddisfare i requisiti normativi in merito alla fusione con Agrium. Quello potrebbe essere un eccesso sullo stock oggi, ma dovrebbe essere solo temporaneo.

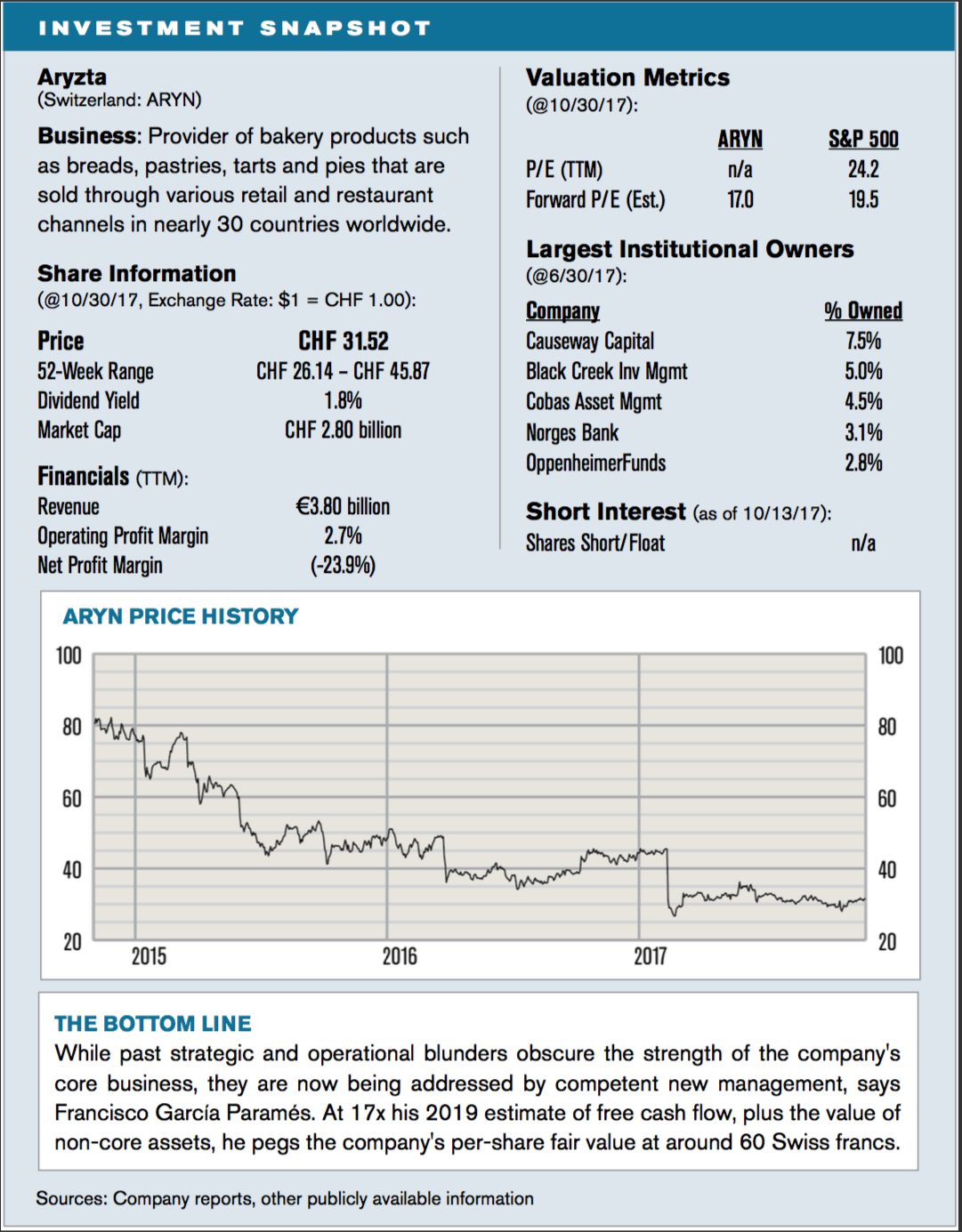

Dai prodotti chimici speciali ai prodotti da forno, descrivi il tuo caso di investimento per Aryzta [ARYN]?

FGP: Un’altra situazione che non ho menzionato in precedenza che può portare a una valutazione errata è quando l’attività principale di una azienda si trova in una geografia diversa da quella in cui è basata o dove le sue azioni sono negoziate. In questo caso, Aryzta è una società irlandese che commercia in Svizzera e metà degli affari è negli Stati Uniti. Questo non è certo l’unico problema della società, ma potrebbe essere una delle ragioni per cui la troviamo ad un prezzo errato, sottovalutato.Questa società è il più grande “fornaio” di specialità del mondo, operante in quasi 30 paesi. Produce l’impasto, lo congela e lo invia ai panifici di proprietà che poi cucinano i prodotti e li consegnano a clienti come McDonald’s, Starbucks e Subway. Globalmente è un business abbastanza frammentato: Aryzta è di gran lunga il più grande competitor con una quota di mercato dell’11% circa – con economie di scala a livello regionale che offrono un vantaggio competitivo, dalla produzione alla distribuzione più efficiente. Aryzta è in genere ben integrata nelle catene di approvvigionamento dei clienti ed è una delle poche società che in ogni mercato regionale è in grado di fornire quantità di prodotto, varietà, qualità e coerenza richiesta dai clienti.Tra le iniziative chiave, sta uscendo dal business del direct-to-consumer per non competere con i principali concorrenti commerciali. Stanno pianificando di concentrarsi solo sui principali prodotti surgelati da forno e piatti preparati. Stanno cercando di revisionare i sistemi di produzione e distribuzione per ottimizzare l’utilizzo della capacità e ridurre i costi. Infine, stanno cercando di raggiungere il pareggio di bilancio attraverso la vendita di attività e attraverso l’uso di free cash flow. Queste sono esattamente le cose che dovrebbero consentire una migliore capitalizzazione su ciò che è ancora un franchising solido e sostenibile.

Quanto questo si tradurrà in maggiori guadagni e nel rialzo dal prezzo delle azioni odierne rispetto ai 31.50 franchi svizzeri?

FGP: Poiché il nuovo piano operativo dà i suoi frutti, prevediamo che i margini EBIT passeranno dal 7% a circa il 10%, che è ancora al di sotto dei livelli storici. Supponendo una crescita dei ricavi annua del 2-3%, riteniamo che la società entro la fine del suo anno fiscale a luglio 2019 possa guadagnare 250 milioni di euro. Applicando un multiplo 17x su quegli utili e aggiungendo attività non core, arriviamo a una stima del valore equo per le azioni di 60 franchi svizzeri. Utilizzano un po’ di leva nel business, ma pensiamo che sia completamente gestibile dato il livello di generazione di utili.In generale, tendiamo a sottolineare molto di più la qualità del business rispetto alla qualità del management, quando valutiamo le opportunità d’ investimento. In questo caso, pensiamo che entrambi le cose andranno a nostro favore.

Cosa pensi che manchi al mercato di Renault [RNO]?

FGP: Renault, con sede in Francia, è oggi la nona più grande casa automobilistica del mondo, vende annualmente oltre tre milioni di autovetture e veicoli commerciali leggeri. Poco più della metà del volume delle vendite proviene dall’Europa, mentre il resto proviene principalmente da mercati emergenti come Brasile, Russia, Turchia, India, Iran e Corea del Sud.Un aspetto unico dell’azienda è l’alleanza strategica che ha con le case automobilistiche giapponesi Nissan e Mitsubishi Motors che, da allora, è stata estesa attraverso ulteriori partnership con la tedesca Daimler, la russa AvtoVAZ e la cinese Dongfeng Motor. Non è stato semplice mettere in piedi alleanze di questo tipo, ma funziona e consente ai membri come Renault di migliorare la loro velocità di commercializzazione e di avere benefici economici su produzione e ricerca e sviluppo nelle economie di scala che altrimenti non avrebbero avuto. Le aziende dell’alleanza, ad esempio, sono i principali produttori di veicoli elettrici plug-in nel mondo, con vendite globali dal 2010 di circa 425.000 unità. Entro il 2022, oltre l’80% dei veicoli di Renault sarà realizzato su una piattaforma in alleanza con altri produttori.

Hai un’idea su dove ci troviamo nel settore della vendita delle automobili?

FGP: è possibile che gli Stati Uniti e l’Europa si trovino vicino o nella parte superiore del ciclo di vendita. Tuttavia, i paesi emergenti come Cina, Russia, Brasile e India hanno ancora decenni di crescita secolare davanti a loro. Prevediamo che i paesi emergenti non avranno problemi dall’ eventuale calo del ciclo di vendita negli Stati Uniti e in Europa, e non vedranno diminuire le vendite complessive. Abbiamo inoltre notato che il numero di miglia percorse per veicolo ogni anno è su una traiettoria ascendente continua, anche nei mercati sviluppati, che fa ben sperare per la domanda di veicoli a lungo termine.

Pensi che le aziende storiche come la Renault abbiano più o meno la possibilità di essere competitive in futuro mentre la tecnologia irrompe nel business automobilistico?

FGP: I principali produttori di veicoli del mondo oggi sono per lo più gli stessi di 50 anni fa, il che dimostra quanto sia difficile rimuovere gli operatori storici in questo settore. Nei prossimi cinque anni l’alleanza spenderà qualcosa come 50 miliardi di euro in ricerca e sviluppo, con un’enfasi sulle auto a guida autonoma e sul cosiddetto trasporto come servizio. Sono stati aggressivi nello stabilire partnerships con start-up focalizzate sulle nuove tecnologie. Nulla di tutto ciò garantisce che saranno i “vincitori” con l’evolversi del settore, ma stanno certamente facendo le cose giuste per mettere questa probabilità a loro favore.

Come valuti le azioni di Renault, ora scambiate intorno a € 84,75?

FGP: l’ultimo piano quinquennale della compagnia prevede ricavi per 70 miliardi di euro e un margine operativo del 7% dal 2022, basato sulla vendita di oltre cinque milioni di automobili all’anno. Speriamo che facciano quei numeri, ma le nostre stime sono più prudenti.

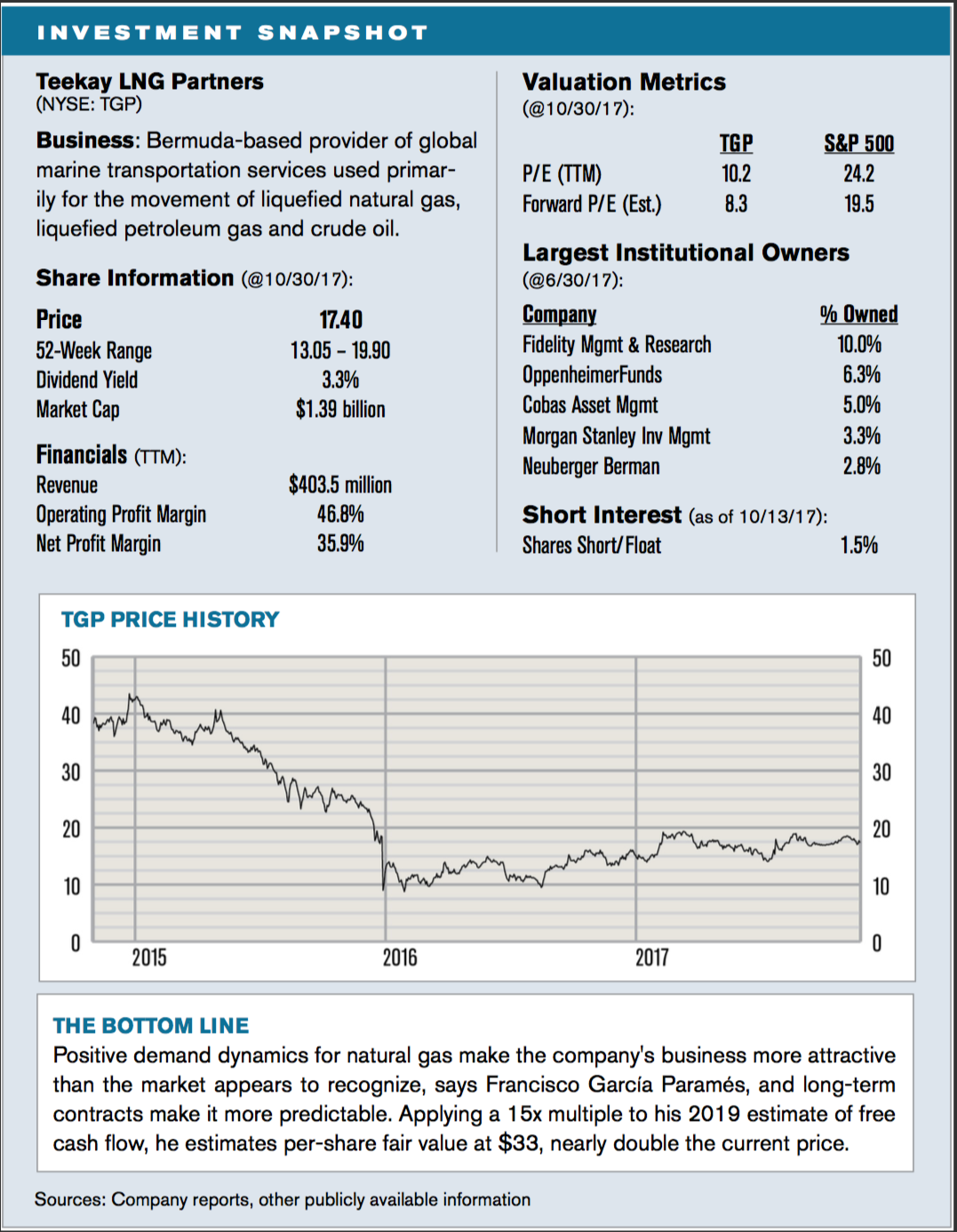

Descrivi in modo più dettagliato la tua tesi d’investimento per Teekay LNG Partners

FGP: Teekay LNG possiede e gestisce una flotta composta principalmente da 32 navi per il trasporto di gas naturale liquefatto e 25 di petrolio-gas liquefatto. Inoltre ne ha ordinate altre 18 di LNG, programmate per la consegna dal 2017 al 2020.

Nella nostra tesi vi sono due aspetti principali. In primo luogo il gas è significativamente più pulito e più ecologico, ed è il combustibile fossile a più rapida crescita in tutto il mondo. Questo è l’elemento trainante per il settore dell’LNG, che consente agli acquirenti globali di rifornirsi nei mercati in cui il gas naturale è abbondante e i prezzi sono inferiori. La Cina, ad esempio, vuole che il gas naturale rappresenti il 15% del suo consumo totale di energia entro il 2030 – dal 6% attuale – e non ha la capacità interna di raggiungere questo obiettivo. A livello globale ci aspettiamo una crescita annuale del 5-10% nel consumo di gas naturale per i prossimi anni. In secondo luogo, come accennato in precedenza, la società aumenta la propria capacità produttiva solo attraverso contratti a lungo termine, con conseguente maggiore visibilità e stabilità per i futuri flussi di cassa che il mercato sembra riconoscere. Sono in attività da 25 anni e raramente hanno avuto necessità di rinegoziare i contratti, che oggi hanno una vita media residua di 13 anni.

Hai menzionato l’importanza del bilanciamento quando investi in attività cicliche. Come valuteresti in questo caso?

FGP: L’azienda ha un debito relativamente importante, ma ancora una volta, pensiamo che sia gestibile data la dinamica del business. Sono stati in grado di finanziare progetti ad un tasso contenuto e portare il debito vicino al 3%.

Gli investitori non hanno chiaramente apprezzato quando la società ha tagliato il dividendo dell’80% verso la fine del 2015. Questa strategia continua a pesare sul prezzo delle azioni?

FGP: Con il crollo dei prezzi del petrolio nel 2014 e nel 2015, la ricerca di capitale aggiuntivo per finanziare l’ampio programma di spesa in conto capitale è diventato quasi impossibile, costringendo la società a portare il dividendo trimestrale da 70 a 14 centesimi. Riteniamo che sia stata la giusta decisione in ottica di lungo termine, data l’elevata probabilità di rendimento degli investimenti effettuati, ma dopo la riduzione del dividendo le azioni sono crollate da $ 25 a circa $ 10, considerato da parte nostra una reazione eccessiva. Il management ha detto che aumenterà il dividendo a patto che vengano superate due condizioni: in primo luogo, che siano garantiti tutti i finanziamenti per le nuove navi, che dovrebbe concludersi entro questo trimestre. Secondo, il rifinanziamento del debito in scadenza il prossimo anno. Ci aspettiamo che entrambi vadano a buon fine, in modo da poter produrre un aumento dei dividendi nel 2018 o nel 2019. Crediamo che per gli investitori potrebbe rappresentare un elemento altrettanto positivo, simile in valore assoluto alla reazione negativa durante la notizia del taglio del dividendo.

Ad un prezzo corrente di 17.40 $, quanto credi possano valere sulla base delle vostre stime di cash flow?

FGP: basandoci principalmente su contratti in essere, prevediamo che la società guadagnerà 175 milioni di dollari di free cash flow nel 2018 e 200 milioni nel 2019. Applicando un multiplo di 15x al 2019 – ipotizzando free cash flow del 6-7% – ci porta ad una stima 33 $ per azione. Questo rappresenterebbe ancora uno sconto del 30% rispetto al prezzo le azioni scambiate nella primavera del 2014, a parità di piano aziendale ed avendolo portato a termine come previsto.

Ci sono sempre fattori importanti di cui preoccuparsi in giro per il mondo. Quali di questi ti tengono sveglio la notte?

FGP: Sono sempre molto interessato a quello che succede nel mondo e nei singoli paesi, ma non dedico tempo nel provare a prevedere cosa potrebbe succedere. Quello che posso fare è prestare attenzione all’entrata e alla fuoriuscita di capitale in un determinato settore, cercando rispettivamente opportunità per gli investitori o un potenziale rischio. Il modo migliore per un investitore di prepararsi al futuro è investire in beni reali e il modo migliore per farlo è possedere azioni. Non ho idea di cosa succederà nei mercati in generale. So solo che ad oggi il valore attuale delle società è pari a 17 volte gli utili, il nostro portafoglio presenta un multiplo pari alla metà.

Possedere azioni quotate a prezzi contenuti ci rende ottimisti.

No Comments