22 Nov Niche AM: Commento Settimanale 22/11/2021

L’Invasione degli Ultracorpi (1)

In Santa Mira, una piccola cittadina della California, il Dr Miles Bennell è stupito dal fatto che diversi suoi pazienti gli confidino che l’atteggiamento del loro partner è cambiato radicalmente, trasformato in quello di un essere completamente diverso da quello che era. A seguito di una serie di indagini, lui e la sua compagna Becky, scoprono che una specie aliena sta prendendo possesso dei corpi dei loro concittadini. Mentre dormono, infatti, un baccello nascosto nelle loro stanze ricrea i loro corpi e a questi si sostituisce. Questa è la trama del film di Don Siegel del 1956 “L’Invasione degli Ultracorpi”. Come capiamo il dottor Bennell…! Per noi, old fashioned value investor, l’espansione delle crypto ricorda molto l’invasione degli ultracorpi.

Nelle ultime settimane una serie di persone che ho incontrato si sono rivelate inaspettatamente seguaci delle crypto. Da professionisti senior che lavorano nel private equity a gestori fondamentali. Ho fatto anche un’intervista informale a un ex analista di una nota casa di investimento che seguiva il settore automotive. Dopo mezz’ora a parlare di fondamentali ci siamo concessi un drink e il giovane analista, disinibito dall’alcol, ha qui iniziato a parlare appassionatamente delle crypto (e di Gamestop…). Scendo in Italia e vado a una cena di amici della mia compagna, tutte persone intelligenti e super carine, con professioni molto diverse l’una dall’altra. Anche qui, vicino al dolce, emergono appassionati di Shiba Inu o minatori in Siberia attraverso strutture piramidali basate in Lituania. Quello che mi sorprende è che, in generale, vi sia alla base di questo esercito di proseliti una bassa propensione ad approfondire le basi su cui si poggia questo fenomeno. Nel senso che nessuno mi sa spiegare da dove viene il loro valore. Un’altra cosa sorprendente è come questa febbre sia trasversale, prendendo uomini e donne, giovani e meno giovani, e persone con il background educativo e professionale più diverso. L’avidità è indubbiamente inclusiva.

La tentazione è forte di denunciare la cosa come una follia di massa, ma poi analizzi meglio ed emergono insospettabili supporter che ti fanno venire dei dubbi che il folle sei tu o, come nel caso del Dr. Bennel, che queste persone siano possedute dagli alieni. Tra i tanti prestigiosisostenitori, Elon Musk (Tesla), Jack Dorsey (Twitter), Tim Cook (Apple). Geni e/o bravi manager. Bisogna tuttavia riconoscere che, dall’altra parte, abbiamo persone di cui abbiamo grande stima che le ritengono invece, come noi, prive di valore, quali per esempio Bill Gates (Microsoft), Munger e Buffett (Berkshire Hathaway), Jamie Dimon (JP Morgan) e praticamente tutti i governatori delle banche centrali e delle istituzioni sovrannazionali (escluso qualche paese in difficoltà che vede nelle crypto una way out). Personalmente ci siamo fatti l’idea che soggetti come Elon Musk o Jack Dorsey, sognatori e geni di successo che tendono a ritenere ogni cosa possibile, possano vedere utopisticamente le crypto come una via per sganciarsi dal sistema economico tradizionale per creare un’alternativa indipendente. Peccato che le valute hanno come supporto la capacità degli Stati di gestire le proprie enormi risorse (per gli Stati si va anche in guerra…) nell’interesse collettivo, mentre le crypto sono sostenute dal desiderio individualistico di fare soldi. Quest’ultimo se non è il carburante più nobile è sicuramente il più potente dell’universo, ma la storia ci dice che non è infinito. Alla fine, qualcuno rimarrà col cerino in mano. Con questo pensiero vi lascio per andare a coricarmi, non senza aver prima controllato che non vi siano baccelli sotto il letto…

L’invasione degli ultracorpi (2)

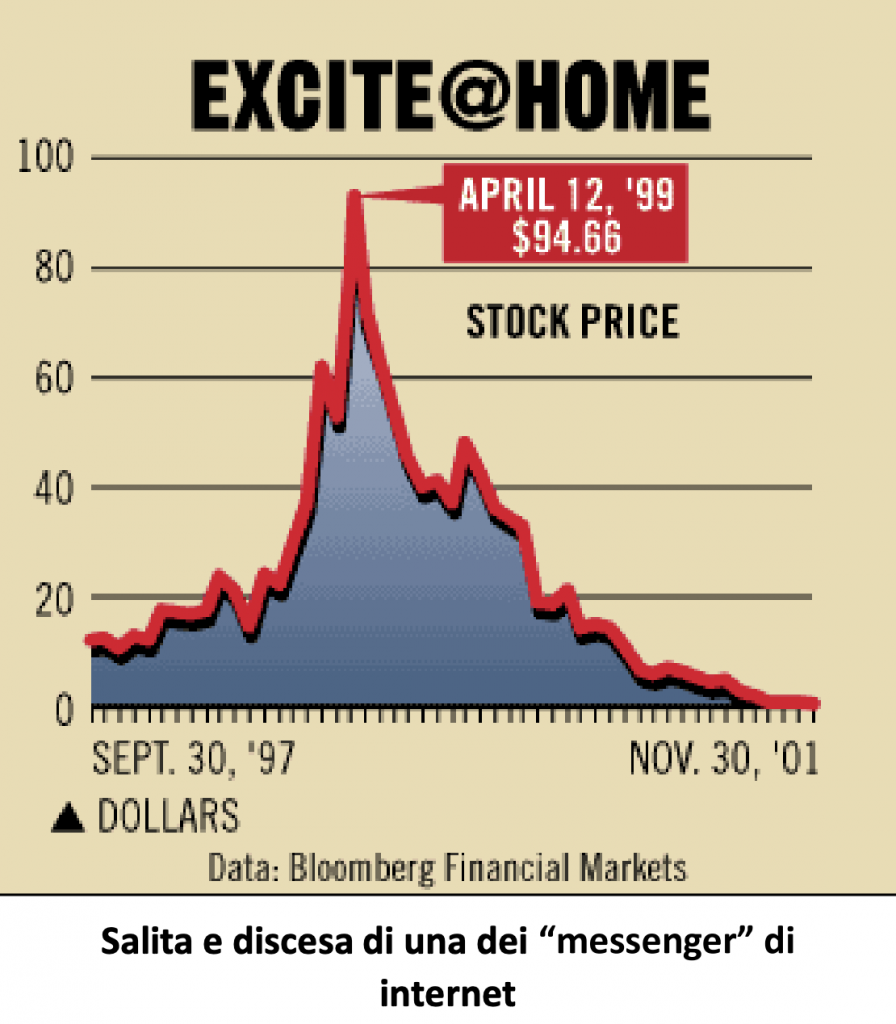

C’è chi paragona le crypto ad una rivoluzione positiva simile alla nascita di internet. In un certo senso lo riteniamo corretto. La bolla internet degli anni ‘90 creò la coscienza nella popolazione dell’esistenza di un mezzo che poteva interconnettere il mondo rendendo l’informazione (e la disinformazione) più accessibile, facendo cadere rendite di posizioni (ma creandone altre) e rendendo più facili i contatti lontani o quelli nuovi (ma più difficili quelli fisici e preesistenti). Nonostante i suoi effetti collaterali, Internet rappresenta un passo avanti significativo verso un mondo migliore. La bolla rese Internet possibile anche grazie agli enormi investimenti in ricerca e infrastruttura che indubbiamente stimolò. I

primi player, chiamiamoli i messaggeri, tuttavia vendevano un’idea futura di grande successo, ma che si sarebbe poi sviluppata con modalità molto differenti. Finirono quasi tutti in cenere. Oggi le crypto sono i messaggeri dell’era della digitalizzazione dei diritti privati. Siano questi diritti di proprietà, commerciali o civili. Tra i primi le valute, gli immobili, azioni, credito, etc. La tecnologia sottostante, il vero tesoro, è la blockchain. Le attuali crypto, disegnate come sono disegnate ora, diventeranno probabilmente cenere. Ne nasceranno di nuove con un sottostante reale. Potranno rappresentare la valuta supportata da uno Stato, un basket di asset, fondi, diritti etc. Inoltre, attraverso la blockchain verranno rivoluzionati i metodi di pagamento e di gestione delle informazioni. Baronie inefficienti e molto costose che vanno dalle carte di credito, ai market router, custodian, depositarie, paying agent, transfer agent, catasti, notai e molte altre, rischiano di venire messe in crisi o rivoluzionate. I prodotti finanziari così come le proprietà immobiliari saranno distribuiti e

scambiati su piattaforme aperte più trasparenti e democratiche. Le banche perderanno alcune delle loro prerogative, ma rimarranno soggetti vitali, che imprestano il denaro e danno consulenze finanziarie, come quando nacquero 500 anni fa. Come vendono oggi le assicurazioni, così venderanno servizi professionali. Perché i professionisti inizieranno a vendere consulenza finanziaria. Infatti, la consulenza finanziaria indipendente fiorirà con un numero di consulenti che inizierà a chiedersi se può valere la pena mettersi in proprio e associarsi come fanno già molti professionisti. Buona parte dei nuovi fintech dei pagamenti con valutazioni folcloristiche sarà spazzato via. Qualcuno sopravviverà e traccerà la strada probabilmente attraverso la blockchain, diventando almeno per un periodo di tempo, pachidermico. Tuttavia, se non si ha la capacità di investire per il lungo termine in tutti i player (con una buona speranza quindi di beccare anche il vincente, modello Baillie Gifford) è consigliabile non investire in nessuno. E magari tra 10 anni ci porremo la domanda se lanciare sulle ceneri lasciate da questa rivoluzione la Nicchia Blockchain Victims, come lanciammo nel febbraio 2019 quella delle Internet Victims all’interno del fondo bilanciato multi-Nicchia, Pharus Asian Niches. Tuttavia, abbiamo dei dubbi sul fatto che qui le vittime potranno in qualche modo rialzarsi.

November Rain (Gam N’ Roses)

“È difficile tenere (accesa) una candela nella fredda pioggia di novembre” recita una strofa della famosa canzone dei Guns N’ Roses, e chi detiene titoli della società di gestioni GAM lo sa bene. In sei mesi il titolo si è dimezzato e dall’inizio di novembre scende tutti i giorni senza mai alzare la testa. Ormai il net cash in bilancio non è lontano dalla capitalizzazione di Borsa e quasi nessun valore viene dato ad un’organizzazione presente in 14 paesi, con infrastrutture importanti e che gestisce oltre 30 bln di franchi direttamente e quasi 70 bln indirettamente attraverso la sua divisione Private Labelling. La società ci ha più volte rassicurato sui rischi litigation, elemento che può fare molto male visti i suoi trascorsi. I prodotti di Gam sono di qualità, sebbene con i tassi di mercato che salgono una prevalenza di prodotti fixed income non rende questa fase più semplice. Inoltre, un grosso, illustre e ben gestito fondo della società, GAM Local Emerging Bond, sta passando una fase difficile (come è normale che succeda ogni tanto) e sta perdendo molte masse. Il CEO, Peter Sanderson, ex-BlackRock, ha passato due anni a trasformare la società in uno dei più sostenibili asset manager al mondo, ma probabilmente non ha l’esperienza per gestire una situazione complicata e sembra inviso internamente. Silchester, un importante e capace asset manager basato a Londra che detiene il 15% di Gam tace. Così anche Gabetti, un famoso value investor attivista presente nella società col 3%. Come tutti gli investimenti azionari, anche questo non è scevro da rischi. Un asset manager incapace di ristrutturarsi e rilanciarsi gradualmente affonda. E sebbene la liquidità netta in pancia sia tanta, la struttura dei costi può divenire insopportabile nel lungo periodo se gli asset continuano a scendere. Tuttavia, il profilo rischio/rendimento risulta qui ancora più attraente di quanto già non lo fosse l’ultima volta in cui abbiamo parlato di GAM. La società necessita di un vigoroso turnaround (con un nuovo CEO) che la veda ridurre significativamente i costi senza toccare i prodotti, oppure di un compratore. Alcune note realtà del settore potrebbero qui, con un po’ di visione e coraggio, trovare l’opportunità, attraverso un’acquisizione a prezzi da saldo, di giustificare le valutazioni generose a cui trattano. Come chiude la canzone November Rain “everybody needs somebody”…

Cile, here comes (back) the sun

L’Economist esordisce in settimana con un articolo allarmista sulle elezioni cilene. Il concetto è che in testa per arrivare al ballottaggio c’è Antonio Kast, estrema destra, e Gabriel Boric, estrema sinistra. L’elezione di uno dei due sarebbe un grave errore e porterebbe instabilità nel Paese. Il prestigioso giornale continua auspicandosi che venga scelta la destra o la sinistra moderata. Qui bisogna fare un passo indietro. Nel 2019 il Paese è sferzato da violenti manifestazioni attraverso cui viene richiesta una maggiore redistribuzione della ricchezza. Istanza più che giusta, sebbene richiesta nel modo sbagliato. Da lì viene eletta una Costituente per creare la nuova Costituzione, che sostituisca quella attuale, risalente a Pinochet. Meno del 50% dei cileni aventi diritto vota e una buona parte di quelli che votano sono i promotori del cambiamento sociale, molti dei quali non avevano mai votato. Quindi un’Assemblea costituente di sinistra viene eletta, tra

l’illuminato e il rivoluzionario. Successivamente all’elezione di questa Costituente i mercati azionario, obbligazionario e valutario crollano. A questo punto la classe media cilena si allarma. Il pensiero di finire come Argentina o Bolivia dopo decenni di benessere terrorizza. Viene quindi scelto un soggetto che possa opporsi in modo fermo alla deriva a sinistra, un esponente della destra meno moderata. Come candidato per la sinistra, invece, non viene scelto un oltranzista comunista, ma un giovane e democratico interprete delle recenti istanze di redistribuzione della ricchezza. Da quanto sopra cosa ne evinciamo? 1) Il Paese non ha una maggioranza rivoluzionaria; 2) Le giuste istanze della sinistra in termini di maggiore redistribuzione della ricchezza saranno almeno parzialmente soddisfatte, chiunque vinca; 3) Se vince l’estrema destra questa sarà un estrema destra moderata, che unirà controllo dell’immigrazione e sicurezza per le strade a riforme strutturali per migliorare il benessere delle classi più modeste; 4) Se vince l’estrema sinistra questa sarà un’estrema sinistra di

nuovo moderata, che rimarrà democratica e rispetterà le leggi di mercato. Anche qui ci aspettiamo attenzione all’emigrazione e controllo delle fasce rivoluzionarie piu’ violenti. Da quanto sopra è probabile a nostro avviso che il mercato azionario, obbligazionario e la valuta recuperino nei prossimi mesi. Il Cile ha un posizionamento unico in termini di fondamentali di bilancio e risorse minerarie (primo per riserve di litio e secondo per rame). Inoltre, è un Paese progredito (unico paese non emergente in Sudamerica), all’avanguardia in campi come le infrastrutture, la gestione dell’ambiente e le rinnovabili. Sul fondo NEF SDG abbiamo una posizione per noi significativa, l’1,4% del portafoglio, di Enel Chile, inserita nel portafoglio o trendSDG Energie Rinnovabili. La società è una delle utilities elettriche più all’avanguardia al mondo in termini di utilizzo delle rinnovabili (70% della generazione) e progetti di crescita verdi (diventerà presto un hub per l’esportazione dell’idrogeno verde in tutto il mondo), con un solido azionista di maggioranza (ENEL) che crediamo interessato nel lungo periodo ad acquisirne la maggioranza. Sui fondamentali riteniamo la Enel Chile sottovalutata. Per concludere, siamo cautamente positivi sul Paese e riteniamo l’attuale debolezza, o quella che dovesse emergere dopo le elezioni, un’occasione per aumentarvi leggermente l’esposizione.

E in Cile l’estate sta arrivando…

Little darling, it’s been a long cold lonely winter

Little darling, it seems like years since it’s been here

Here comes the sun do, do, do

Here comes the sun

And I say it’s all right

No Comments