13 Giu “S’ha da aspettà, Ama’. Ha da passà ‘a nuttata”

In questi ultimi giorni la voglia di rimanere investiti in azioni comprensibilmente viene messa a dura prova.

Come sappiamo le problematiche sono tante ma cerchiamo di analizzarle in prospettiva insieme alle opportunità che in questi frangenti tendono ad essere dimenticate.

1. I tassi salgono. Salendo i tassi si leva liquidità dal tavolo e quindi meno leva finanziaria e meno investimenti. Tuttavia, tassi più “normali” aiutano la redditività del sistema finanziario, riducono deficit pensionistici aziendali e pubblici e aumentano i rendimenti dei risparmiatori.Inoltre, la normalizzazione dei tassi riduce la speculazione, nemica della crescita reale di lungo periodo. Quanto a mutui e mercato immobiliare, ricordiamo che una famiglia si compra casa quando è fiduciosa sul futuro del proprio lavoro e un 2% di maggior interesse da pagare è determinante solo per la società immobiliare che usa molta leva finanziaria.

2. L’inflazione è molto alta, non distante dal 10%, sia negli USA che in Europa. Tuttavia, 1/3 di quella USA e 2/3 di quella europea derivano dalle componenti volatili legate al cibo e al petrolio, oggi sotto pressione a seguito della guerra. Passata la guerra il tasso dovrebbe scendere gradualmente a livelli vicini, ma superiori al 2%. Questa ondata inflattiva è tuttavia importante per stimolare l’economia di aree come il Giappone e l’Europa, chiuse in una morsa deflazionistica da anni. Se è vero che l’inflazione inizialmente pesa sul consumatore, è anche vero che poi riattiva la dinamica salariale, stimola il mercato immobiliare, in particolare nelle aree secondarie, e rende ancora più interessanti le società quotate legate all’economia reale, con impianti e cespiti, quelle che oggi stanno nella parte value. Se è vero che qualche settore ne può inizialmente risentire a livello di utili, è tuttavia anche vero che nel medio periodo quasi tutte le società registrano maggiori utili in un ambiente inflazionistico, almeno nominalmente. Infine, l’inflazione riduce i debiti pubblici e privati.

3. Il petrolio, gas e derrate agricole così alte rappresentano una tassa per il consumatore. Rappresentano però anche un enorme incentivo ad investire pesantemente nel settore energetico ed alimentare, settori cruciali non solo da un punto di vista ambientale e sociale, ma anche perché sono fortemente capital intensive. Agricoltura vuol dire fertilizzanti, sementi, macchine agricole e terreni che acquisiscono valore. Energia vuol dire rinnovabili, grid, pipeline, idrogeno, nonché stimolare la crescita dell’offerta di gas attraverso più investimenti in upstream. Parliamo di centinaia di miliardi di dollari di maggiori investimenti per i prossimi 3/5 anni a seguito delle anomalie emerse con la guerra. Questo crea un potente volano che nutre la domanda aggregata.

4. La guerra è evento drammatico. Non passa giorno senza che i nostri pensieri vadano alle famiglie devastate dal conflitto. Tuttavia, le guerre finiscono. E questa non farà eccezione. Più sarà lunga la guerra più durerà la volatilità dei mercati, ma più aumenta anche la probabilità che il regime di Putin finisca. Una guerra lunga sarà difficile da spiegare anche per un regime totalitario. Una volta finita vi saranno centinaia di miliardi di euro da spendere per ricostruire l’Ucraina. L’Europa finanzierà una buona parte della ricostruzione e ne beneficerà proporzionalmente.

5. Tanto ci si lamenta dei colli di bottiglia della supply chain, ma si parla poco del fatto che questi sono parte integrante del processo di deglobalizzazione che riporterà in-house tanti processi manifatturieri importanti, supportando il mercato del lavoro già ora solido.

6. Gli stimoli fiscali globali annunciati devono ancora in buona parte essere liberati e supporteranno i trend di cui sopra, in particolare in Europa, Giappone e Corea.

7. La BCE ha in parte deluso. Vero. Avere già predisposto uno strumento contro un’altra crisi dell’area euro (“frammentazione”) sarebbe stato saggio. Ci vuole probabilmente un po’ di tensione sui mercati perché venga predisposto, altrimenti in Olanda o Germania viene a mancare il supporto politico. Oggi però un’altra crisi dell’area euro è altamente improbabile in quanto si sa che in quel caso la BCE certamente interverrebbe in maniera chiara e rapida, con strumenti già conosciuti ed efficaci.

8. Anche in caso di recessione tecnica, meglio non scommettere su utili fortemente rivisti al ribasso. Le dinamiche descritte, oltre la voglia di ripartire dopo la pandemia, e i sovrarisparmi accumulati durante questa dalle famiglie, agiranno da impulso per i consumi.

9. Le valutazioni della parte tradizionale sono molto basse, in particolare fuori dagli USA.

In un contesto di guerra, inflazione, fine del QE, deflazione bolla tech e con una probabile recessione tecnica negli USA in arrivo può sembrare facile scommettere contro il mercato e seguire il trend di questi giorni. Non lo faremmo. Se queste tematiche tengono per ora il mercato cappato, le argomentazioni di cui sopra gli creano un supporto importante. Si continuerà lateralmente e questo darà la possibilità ai più flessibili di acquistare su debolezza (non il tech) e rilasciare sulla forza. Dovremmo probabilmente aspettare la recessione tecnica negli USA, con l’inevitabile frenata inflazionistica per levare gli stop e goderci un significativo rerating del mercato, ad iniziare da Europa e Giappone. Essendo il downside del mercato oggi limitato (parte tradizionale/value) crediamo sia meglio rimanerci e approfittare di queste fasi di stress per accumulare titoli finanziariamente solidi, con un buon franchise e basse o bassissime valutazioni. E c’è l’imbarazzo della scelta…

Panta rei

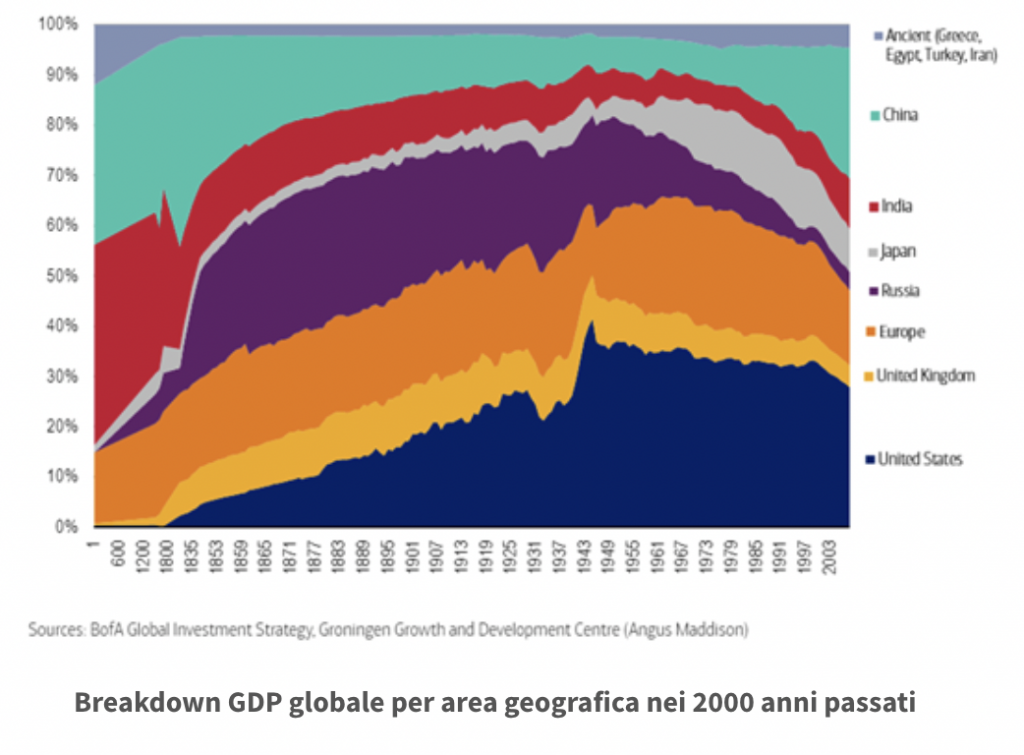

Un paio di settimane fa Bank of America ha pubblicato un report di Peter Harnet in cui appariva un grafico molto interessante. Esso illustra il break down del GDP globale per area geografica nei diversi periodi storici. Così si può vedere che 2000 anni fa Cina, India, Grecia, Egitto e Turchia rappresentavano l’84% del GDP globale. Verso la metà del 1800 Russia e Cina rappresentavano circa il 40%. Il Comunismo le ridimensionò molto. In particolare, la Russia passò dal 30% del 1800 all’attuale irrilevanza, resa probabilmente ancora più estrema dal recente conflitto. Mentre la Cina ritornò a crescere con l’avvento del “socialismo di mercato” di Deng Xiaoping, passando dal 5% negli anni ’70 all’attuale 25%. La crescita successiva alla sua inclusione nel WTO nel 2001, che segnò l’inizio della fase estrema della globalizzazione, fu drammatica e coincise con la riduzione di peso dei Paesi Occidentali. Il Giappone crebbe dal nulla fino al 5% con l’espansione economica dell’era Meji (1868-1912) che mise fine al shogunnato e ai samurai. La Seconda guerra mondiale ridimensionò pesantemente il Giappone che poi, però, dal 1960 al 1990, cavalcò due fasi di crescita eccezionali che lo portarono fino al 14% del GDP globale. Quasi 30 anni di deflazione e bear market lo riportarono poi al 6%, e ora si vedono segnali di stabilizzazione. La Gran Bretagna visse la sua fase di gloria nel periodo vittoriano e da lì è sempre scesa, sebbene meno dell’Europa. Nei prossimi anni si vedranno i risultati della Brexit sul paese. L’Europa è riuscita a rimanere rilevante per 2000 anni, con staffette tra i romani i francesi e i tedeschi. Il massimo fu toccato negli anni ’60 e ’70 con la creazione di quella che sarebbe diventata l’Unione Europea. Purtroppo, poi vi fu un graduale declino che accelerò vistosamente con l’entrata della Cina nel WTO. Dopo tale fase l’Europa perse circa il 10% di GDP globale. L’India è rimasta anch’essa rilevante nel tempo. Dopo i fasti di 2000 anni fa, quando il suo GDP era più grande di quello cinese e toccava quasi il 40% del GDP globale, vi fu una graduale riduzione di importanza che si accentuò con la dipartita degli inglesi e la ripartizione del paese. Un paese con grandi risorse, ma con una democrazia confusionaria, l’India è rimasta a circa il 5% del GDP globale per tutto il ventesimo secolo e dà segnali ora di risveglio, purtroppo, come spesso accade, con una democrazia con toni autocratici. Infine, gli Stati Uniti. Sono coloro tra i Paesi Occidentali che meglio hanno saputo gestire la globalizzazione, limitando la perdita di peso che tuttavia risulta essere dal 2001 pari al 5%.

Ognuno può trarre le proprie conclusioni. Noi ci limitiamo a qualche riflessione.

Un governo autocratico che fa le cose giuste può spesso accelerare la crescita del Paese, ma se non le fa può facilmente rappresentare la causa della demise del paese stesso. Quindi per gli investimenti una democrazia per quanto imperfetta, è sempre preferibile.

Pur riconoscendo i meriti della globalizzazione, questa fu impostata male e portò ad un aggiustamento troppo veloce. I risultati sono sotto gli occhi di tutti, con un Occidente dipendente da una Cina potente, autocratica, bellicosa e con valori completamente diversi da quelli occidentali.

La Russia sembra pronta a toccare il fondo e non ci sorprenderemmo se questa folle guerra rappresentasse la fase finale del suo drammatico declino.

L’Europa probabilmente potrebbe trovare in una vera unione la soluzione per uscire dalla decadenza in cui si trova. Se è vero che è ancora difficile essere ottimisti su questo fronte, possiamo dire di esserlo più di quanto lo fossimo tre anni fa.

No Comments