09 Nov SIA: commento terzo trimestre 2021

“La verità è che, affinché avvenga la transizione energetica, dovremo fare affidamento ancora a lungo sui combustibili fossili. Ciò significa che dovremmo smettere di demonizzarli – evangelizzando gli ESG, seguendo la tendenza di vendere azioni di società petrolifere (molte banche stanno ritirando capitali dal settore) e simili. Invece, dovremmo focalizzarci sul rendere la loro estrazione più pulita ed efficiente, mentre attendiamo che vengano vinte le sfide ingegneristiche per un futuro guidato dalle energie rinnovabili”.

Merryn Somerset Webb, Financial Times

Il Covid-19 abbandona le prime pagine dei giornali. Si torna a parlare di inflazione

Due temi hanno catturato l’attenzione degli investitori negli ultimi mesi: lo sviluppo della pandemia e la probabilità di un periodo di inflazione notevolmente più elevata. C’è sempre meno da dire sul Covid-19. Senza dimenticare la tragedia dei milioni di persone rimaste vittime della pandemia e la necessità di sostenere tutti gli sforzi di vaccinazione nei paesi in via di sviluppo, sosteniamo che, dal punto di vista degli investimenti, la pandemia non è più così rilevante. Due punti sono chiari: i governi non vogliono fermare nuovamente le loro economie e i vaccini stanno funzionando. Inoltre, sono in corso di approvazione i primi farmaci economici e di facile somministrazione contro il Covid. Tutto questo implica che, salvo mutazioni inaspettate del virus, possiamo aspettarci che il Covid-19 rappresenterà nulla più che un’influenza in futuro.

Il superamento della pandemia ha creato, com’era prevedibile, un “effetto primavera” in molti settori dell’economia, con una domanda più forte del solito e un’offerta più bassa del solito. Ciò ha fatto aumentare inevitabilmente i prezzi di beni e servizi. Sebbene questa situazione sarà in qualche modo transitoria, alcuni settori dell’economia vedranno prezzi più alti per molto più tempo.

In effetti, non ci si dovrebbe aspettare che l’economia – congelata per sei mesi – permetta una fase di ripartenza senza segni di continuità. L’economia globale è un sistema estremamente complesso e, con il commercio che è stato interrotto per un po’ di tempo, molti container potrebbero non essere dove “dovrebbero essere” e i trasporti potrebbero risultare bloccati e, quindi, subire dei ritardi. Tuttavia, con i trasporti bloccati, le fabbriche non possono consegnare le componenti necessarie per produrre molti altri articoli che, in linea di principio, potrebbero anche non richiedere container. Questo porta ad una reazione a catena su molti altri prodotti, che vanno dai semiconduttori (che a loro volta interessano un numero sempre maggiore di beni) al gas naturale, che interessa tutto ciò che, per funzionare, richiede energia elettrica.

La filosofia di gestione “Just in Time” diffusa nella maggior parte delle società aggrava questo problema

La filosofia di gestione “just-in-time” significa far funzionare fabbriche e catene di approvvigionamento con il minor numero possibile di scorte, riducendo al minimo gli investimenti non produttivi e imponendo una gestione rigorosa. Si può notare che spesso dei fornitori di alcune fabbriche Toyota consegnano componenti più volte al giorno, consentendo a queste fabbriche di non detenere alcun inventario. Questo vale per tutta la catena di approvvigionamento.

Un tale sistema è, ovviamente, fragile. Se si verifica un problema in una parte della catena, si diffonde rapidamente dappertutto (come avvenuto dopo alcuni terremoti giapponesi e dopo l’incidente nucleare di Fukushima). Quando il “just-in-time” si applica a prodotti essenziali, come il gas naturale o il carbone, tutti ne soffrono. Se la produzione della Toyota si ferma, è un male per molte persone, ma se la generazione di elettricità viene interrotta, è un male per tutti.

Di conseguenza, i consumatori pagheranno molto più del solito affinché possano ricevere beni per loro essenziali. Alcuni di questi hanno subito rallentamenti temporanei che dovrebbero risolversi nel giro di settimane o mesi, ma altri perdureranno, come nel settore energetico o minerario. I problemi di approvvigionamento sono reali: quando viene tagliata l’elettricità, lo sono anche, di conseguenza, la produzione e l’attività economica in generale. Tuttavia, ci auguriamo che queste dislocazioni ci offrano buone opportunità di investimento. È impossibile trovare buoni titoli a prezzi bassi quando in giro ci sono solo buone notizie.

I primi segnali del paradosso green: i prezzi dell’energia sono alle stelle

Con l’abbassamento delle temperature che incombe nell’emisfero settentrionale, il problema della scarsità di offerta di prodotti si sta spostando verso il settore energetico. Alla fine di ottobre, la carenza di energia si sta diffondendo in diverse aree geografiche e sta diventando un problema per l’economia mondiale, andando a incidere sull’offerta, sulla produzione industriale e sul PIL quasi a livello globale. I prezzi del carbone termico e metallurgico, del gas naturale e del petrolio stanno aumentando drasticamente, con un impatto anche sul prezzo dell’elettricità. E il motivo non è un aumento della domanda, i problemi finanziari di Evergrande o altre storie simili, ma semplicemente carenza di offerta/investimenti, combinati con diversi fattori a breve termine.

Una crisi energetica alle porte

Dopo le tensioni energetiche dello scorso inverno (Giappone, Texas e altri Paesi asiatici che hanno addirittura subito dei blackout), stanno ricomparendo i sintomi di una crisi energetica su scala globale con forti impatti in diverse economie. A nostro avviso, questi eventi mostrano che la capacità di generazione di energia a livello globale è estremamente ridotta e sono solo un assaggio di ciò che è probabile che accada dal 2023 in poi, quando i prezzi dei combustibili fossili, dell’elettricità e dell’energia saranno generalmente a livelli molto più alti.

Diamo una breve occhiata ai diversi indicatori:

- Carenza di carbone termico in Cina, che porta a un aumento del suo prezzo anche nel resto del mondo a causa della chiusura delle miniere di carbone e dell’inondazione di alcune province cinesi. In India le scorte sono scese a soli quattro giorni (!) e in Cina le scorte sono a malapena sufficienti per due settimane, ben al di sotto dei livelli normali. Entrambi i paesi, che sono i maggiori consumatori a livello globale, stanno sollecitando le società a riattivare la produzione e persino a importare carbone.

- Carenza globale (o quasi) di gas naturale a causa della scarsa idraulica in diversi paesi Latino Americani, della bassa produzione di energia eolica in Europa, dell’interferenza politica in Russia e nel Nord Africa, dell’esaurimento dei pozzi europei, della mancanza strutturale di investimenti ecc. I carichi di LNG non arrivano in Europa a causa della forte domanda dei paesi asiatici. I prezzi sono esplosi.

- L’Europa sta per affrontare un inverno difficile, poiché le scorte di gas sono circa al 70% rispetto al solito 90%. La mancanza di LNG e l’esaurimento strutturale dei pozzi europei (aggravati da un’interruzione del giacimento più grande d’Europa, Troll, che ha ridotto di un terzo le esportazioni norvegesi) ha portato l’Europa ad affrontare uno scenario invernale simile a quello del Texas nel 2020. È facile dare la colpa a Gazprom e alla Russia, ma secondo i nostri numeri, Gazprom non ha ridotto le esportazioni, rispettando invece i suoi contratti. La Russia ha avvertito molte volte che ciò sarebbe accaduto, e persino Vladimir Putin è arrivato al punto di chiedere pubblicamente, un anno fa, come si sarebbero riscaldati i tedeschi durante l’inverno se avessero sospeso le loro risorse di energia nucleare e di carbone (lignite).

- Il Regno Unito sta pagando prezzi elevati per il riavvio delle centrali elettriche a carbone (DRAX) e altri paesi (come il Giappone) stanno ripristinando le centrali elettriche alimentate a petrolio.

- Con la scarsità di carbone e gas e prezzi elevati per entrambi, la Cina ha razionato l’elettricità in alcune industrie intensive durante l’estate, estendendo questo razionamento anche alle famiglie. Le interruzioni di corrente e gli aumenti dei prezzi hanno portato alla chiusura di vecchie fonderie e raffinerie di metalli, il che limita ulteriormente la disponibilità di alluminio, acciaio e altri prodotti.

- La crisi sta avendo ripercussioni globali,

rallentando la produzione o introducendo il razionamento in molti paesi.

Nyrstar sta chiudendo il suo impianto di lavorazione dello zinco nei Paesi

Bassi; società di fertilizzanti, come CF Industries e Agrium, stanno

interrompendo la produzione (la maggior parte dei fertilizzanti è prodotta con

gas naturale), alcune raffinerie di metalli hanno ridotto la loro produzione,

ecc.

In sintesi, si stanno verificando molte chiusure in diversi paesi in tutto il mondo. - Gli alti prezzi del carbone e del gas hanno portato a un aumento della domanda di petrolio, facendone salire il prezzo.

- Infine, anche i prezzi dell’elettricità stanno salendo poiché i combustibili fossili sono solitamente il produttore marginale, che fissa il prezzo.

Perché i prezzi dell’energia salgono alle stelle?

I prezzi dell’energia stanno aumentando a causa di una combinazione di fattori che hanno condotto a una carenza di combustibili fossili, portando l’elettricità a prezzi più elevati. Ma perché stanno salendo nello specifico?

- La siccità in Brasile, in altri paesi dell’America Latina e in alcune regioni della Cina ha causato una produzione idroelettrica inferiore alla media.

- Mancanza di vento (energia eolica) nell’Europa meridionale e nel Regno Unito.

- Calo della produzione di gas in Europa a causa dell’invecchiamento dei pozzi e della mancanza di investimenti (e decisioni politiche).

- Tagli alla produzione mineraria cinese di carbone per ridurre le emissioni e a causa dell’allagamento delle miniere dopo le forti piogge (che hanno colpito più di 400 miniere nella sola provincia dello Shanxi) in un contesto di forte domanda energetica.

- Calo della produzione di gas associato in molti paesi produttori di petrolio dopo che il suo prezzo crollò nel 2020.

- Capacità di produzione di LNG più lenta dopo il ciclo espansivo 2016-2020. I nuovi progetti partiranno solo nel 2024/25.

- L’aumento dei prezzi della CO2 in Europa, insieme all’aumento dei prezzi del gas, ha portato a un aumento dei prezzi dell’elettricità.

- Aumento dei costi del trasporto marittimo e problemi della catena di approvvigionamento globale.

- Problemi causati dal Covid-19 negli impianti di produzione/raffinazione delle materie prime.

- Forte crescita della domanda di energia in Cina nel 2020 e, soprattutto, nel 2021 (+15%) grazie alla ripresa industriale, seguita dalla ripresa negli USA.

- Recupero della domanda di energia in Europa e in Asia alla fine del 2020 e in accelerazione nel 2021.

Anche molti altri fattori hanno portato alla situazione attuale, ma il vero problema è la carenza di combustibili fossili (carbone, gas, liquidi e greggio) che porta a prezzi più elevati. Possiamo solo sperare che l’inverno sia mite e che le cose si plachino, ma la legge di Murphy tende a entrare in azione in momenti come questi. Come abbiamo affermato, la generazione marginale di energia, che spesso è gas, carbone e persino petrolio, determina il prezzo dell’elettricità in molti paesi, con il risultato che i prezzi dell’elettricità stanno salendo alle stelle in Europa, Cina, parti dell’Asia e, in misura minore, negli Stati Uniti. Ciò è estremamente rilevante a causa dell’impatto dell’elettricità su molti (se non tutti) i settori economici.

Dalla situazione attuale possiamo giungere a tre rapide conclusioni:

- Le riserve di energia e di alcune materie prime sono al limite, a cominciare dalla Cina.

- Il Covid-19 ha continuato ad avere impatti negativi per quanto riguarda l’offerta.

- Una spesa è necessaria affinché il mondo possa affrontare due cicli di investimenti: quello tradizionale, per rinnovare le infrastrutture e le industrie tradizionali, e uno nuovo legato alla transizione energetica.

Sono i problemi strutturali che preoccupano

La nostra opinione è che l’attuale mini-crisi sia solo un campanello d’allarme che si normalizzerà nei prossimi mesi, ma ci sono diversi problemi strutturali che potrebbero trasformare questa mini-crisi in una molto più seria.

- Sono stati effettuati pochi investimenti nel settore petrolifero e del gas per quasi un decennio ormai.

- Le società minerarie non stanno investendo nelle miniere di carbone, che vengono vendute/chiuse.

- La produzione di energia dal carbone è stata ridotta in Europa e soprattutto negli Stati Uniti, ma è stata limitata anche in Cina e in molti altri paesi.

- La produzione di energia nucleare e gli investimenti nel settore sono in stasi da Fukushima (2011).

- C’è uno sforzo globale per ridurre le emissioni, sviluppando energie rinnovabili o non inquinanti (principalmente eolica e solare).

- Il capitale si sta spostando troppo velocemente dai combustibili fossili e dal nucleare verso energie rinnovabili, compreso l’idrogeno, anche se non esiste una tecnologia di stoccaggio per questi tipi di energie.

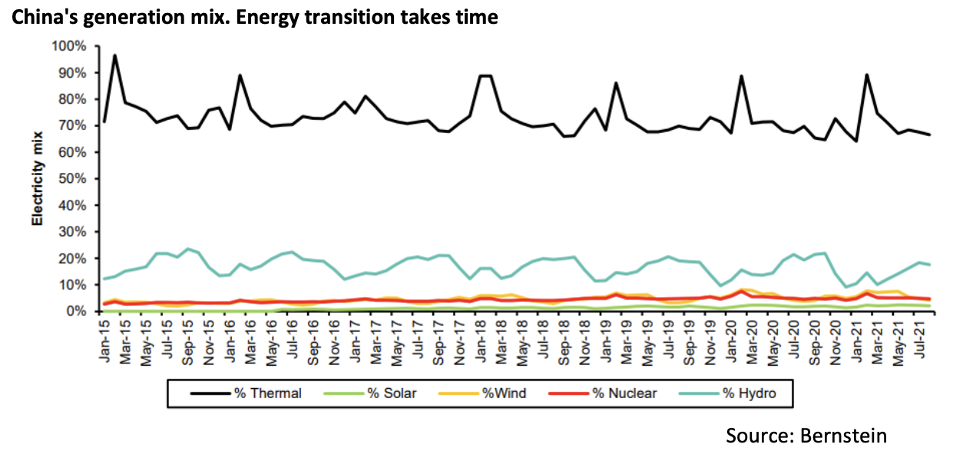

- Per trasformare il mix di generazione di energia elettrica di un Paese, soprattutto nei Paesi emergenti dove le risorse sono limitate, occorre molto tempo e ingenti investimenti.

- L’energia eolica e solare hanno bisogno di supporto fino allo sviluppo di una nuova tecnologia di accumulo dell’energia (batterie?).

- Le auto elettriche non avranno un impatto significativo sulla domanda di petrolio durante tutto questo decennio.

Insomma, il mondo sta investendo in un sistema molto più sostenibile (buono) ma abbandonando troppo velocemente il sistema attuale (cattivo). Il sistema attuale deve durare almeno per qualche altro decennio poiché la transizione è estremamente complessa e difficile da eseguire. Chiamiamo questo fenomeno “Il paradosso green”, cioè l’effetto di uno spostamento di capitale troppo rapido verso le “etichette green”. Il problema sta nei tempi (troppo veloci), nella scala del cambiamento (enorme e sottovalutato), e negli stereotipi/inefficienze (cos’è “green”?), non nei fondamentali.

L’uscita e/o la conversione dal mondo dei combustibili fossili deve essere ben pianificata e, per quanto riguarda il ruolo che ci si aspetta dai paesi emergenti, si dovrebbe considerare che molti di loro non hanno nemmeno completato la loro rivoluzione industriale. Data la mancanza di investimenti nel settore dei combustibili fossili (in corso da circa un decennio), riteniamo che petrolio, gas e carbone saranno scambiati a prezzi molto elevati. Tali prezzi non sono in contrasto con la transizione energetica, anzi, dovrebbero accelerarla.

Forse l’energia è stata semplicemente troppo economica (volare, guidare, riscaldare per pochi centesimi) e questo deve cambiare per rendere il suo utilizzo più efficiente e pulito.

I capitali stanno abbandonando i combustibili fossili

L’imminente transizione energetica sta vedendo una consistente fuga di capitali dal settore dei combustibili fossili. I tagli agli investimenti delle compagnie petrolifere sono enormi. Ad esempio, Exxon investirà 16 miliardi di dollari nel 2021 rispetto ai 31 miliardi del 2019 e Chevron ha ridotto gli investimenti a 13 miliardi nel 2021 dai 40 miliardi del 2014. Gli investimenti nel settore, a livello globale, sono stati drasticamente ridotti nel 2020, in calo di oltre il 30%, mentre ad oggi sono scesi al 50% rispetto ai livelli medi del periodo 2006-2011. Questo è insostenibile.

Le società petrolifere più importanti stanno modificando strutturalmente le loro attività, aumentando il peso delle energie rinnovabili, mantenendo i rendimenti di capitale, continuando a remunerare gli azionisti e abbassando il peso delle loro attività tradizionali: petrolio e gas, in particolare il primo. Questo è un vero e proprio cambio di regime che comporta diverse implicazioni. Una di queste implicazioni è la distruzione del valore poiché alcune società stanno continuando a liquidare le proprie attività. Recentemente Royal Dutch ha venduto la sua attività di olio di scisto (Permian) a Conoco Phillips per 9,5 miliardi di dollari, con una valutazione di 60$ del petrolio quando il prezzo spot del WTI è superiore a 80$.

La follia ha raggiunto anche l’industria mineraria

Nel quadro della transizione energetica, diverse società stanno distruggendo valore nel perseguimento di una “etichetta green” (o per ridurre/compensare le emissioni), senza analizzare adeguatamente la loro redditività o le reali esigenze della domanda.

Cerrejón in Colombia è una delle migliori miniere di carbone del mondo, legalmente costituita come Joint venture al 33% tra Anglo, BHP e Glencore. La strategia di disinvestimento del carbone di BHP e Anglo ha portato entrambi a vendere le proprie azioni a Glencore. Secondo i nostri calcoli, il prezzo di vendita era estremamente basso, inferiore a 2 volte l’EBITDA a prezzi incentivanti (non spot). Comprendiamo che vendere asset di carbone a prezzi stracciati non è una strategia che genera valore a lungo termine, motivo per cui non investiamo né in BHP né in Anglo, ma in Glencore.

Ci sono anche mosse sorprendenti, come la Cina che inizia a vendere i metalli delle sue scorte strategiche o gli Stati Uniti che vogliono liberare le proprie riserve di petrolio. Si tratta di decisioni che storicamente non hanno avuto molto effetto sui prezzi. Infatti, se fossimo consiglieri di entrambi i governi, raccomanderemmo loro di espandere le loro riserve per far fronte a ciò che accadrà entro 2-3 anni. Alla fine, le “scorte strategiche”, siano esse rame, nichel, petrolio o qualsiasi altra merce, rappresentano solo poche settimane di consumo. A nostro avviso, queste mosse sono inutili e miopi. Continuiamo a evitare le società che distruggono il valore per gli azionisti e preferiamo mantenere l’esposizione a società come Glencore (il più grande esportatore di carbone al mondo), Gazprom (il più grande esportatore di gas al mondo), Surgutneftegas, ConocoPhillips, Harbour Energy e molti altri.

Alcune mosse passano inosservate ma hanno una grande importanza

Alcune notizie possono sembrare marginali, ma sono di rilevante importanza strategica, come l’avvicinamento di BHP Billiton a Friedland, riguardante le aree adiacenti alla miniera di rame di Kamoa-Kakula nella Repubblica Democratica del Congo (fonte: Financial Times), società di fama mondiale che ha appena iniziato la produzione commerciale.

Kamoa-Kakula diventerà la seconda più grande miniera di rame al mondo, dopo Escondida, entro pochi anni. Questa notizia è importante anche per due ragioni strategiche: 1) Conferma l’importanza del rame per le grandi compagnie minerarie, mostrando che ci sarà una carenza di rame nel medio termine. 2) C’è stato un cambiamento strategico nei confronti di un’azienda come BHP che si è avvicinata alla RDC, un paese in cui in precedenza aveva evitato di entrare a causa degli elevati fattori di rischio. La maggior parte delle risorse naturali si trova nelle aree geografiche in via di sviluppo, il che accende un forte scontro tra la transizione energetica e gli standard ESG. Se dovessimo applicare pienamente i criteri ESG, a nessuno sarebbe permesso di investire nel rame in Congo, portando ancora una volta a un altro angolo del “paradosso green” per cui non c’è soluzione nel breve-medio termine. Molto interessanti anche due notizie sull’uranio e sulla produzione di energia nucleare. Pochi giorni fa, Boris Johnson ha commentato che il Regno Unito ha bisogno di più capacità nucleare per far avanzare la sua transizione energetica, mentre il colosso polacco delle miniere di rame e argento KGHM ha ordinato quattro piccoli reattori modulari per la sua produzione di energia. Inoltre, un team di 10 paesi europei, guidato dalla Francia, sta facendo pressioni sulla Commissione europea per dare un nuovo sguardo al nucleare come motore della decarbonizzazione. Questa notizia rafforza la nostra opinione secondo cui l’energia nucleare non è solo fondamentale, ma necessaria.

Il fondo LTIF per le risorse naturali ha una forte esposizione all’energia

Il fondo NR sta beneficiando del peso di energia/petrolio/gas (la più grande esposizione in assoluto) poiché i grandi aumenti degli utili stanno facendo salire i prezzi delle azioni. Tuttavia, e nonostante queste mosse, il settore resta molto economico, scambiato ben al di sotto delle medie storiche. Società come Surgutneftegas hanno pagato un dividend yield del 18% pochi mesi fa, anche prima del forte rimbalzo dei prezzi del petrolio e del gas, e Gazprom ha annunciato che il dividend yield raggiungerà il 25% della capitalizzazione di mercato nei prossimi 2 anni. È molto sorprendente (nella nostra esperienza, questa inefficienza alla fine si corregge) che con il Brent a 85$, il settore venga ancora scambiato come se il petrolio valesse 55-60 dollari.

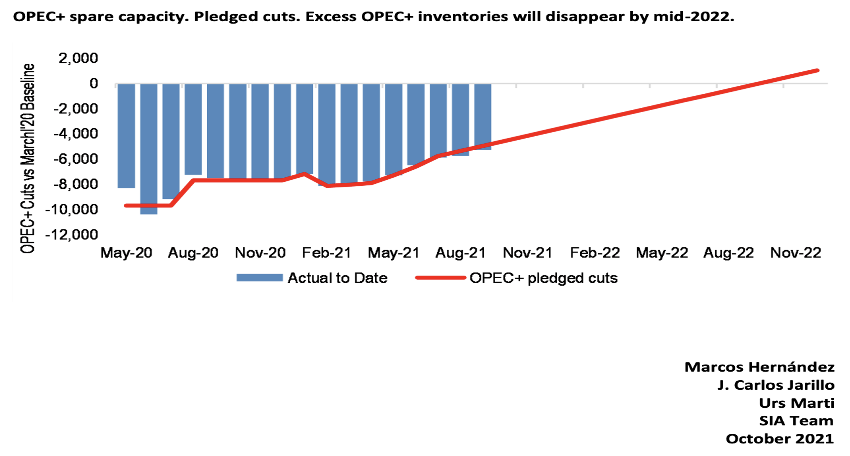

Riteniamo che, dopo un decennio di sottoinvestimenti nel petrolio e con una domanda in aumento, ci sarà un deficit che spingerà i prezzi sopra i 100 dollari nel 2022/23, quando l’eccesso di scorte OPEC+ si normalizzerà. Di nuovo, entra in gioco il “paradosso green”. Come si investe nel petrolio quando non si può investire nel petrolio?

JPM ci dà la risposta alla domanda su quando le scorte OPEC+ si normalizzeranno: nell’estate 2022. Raccomandiamo di riempire le taniche prima di allora.

No Comments